Haryana State Board HBSE 12th Class Economics Important Questions Chapter 5 सरकारी बजट एवं अर्थव्यवस्था Important Questions and Answers.

Haryana Board 12th Class Economics Important Questions Chapter 5 सरकारी बजट एवं अर्थव्यवस्था

वस्तुनिष्ठ प्रश्न

A. नीचे दिए गए चार विकल्पों में से सही विकल्प चुनिए

1. सार्वजनिक वस्तुओं की विशेषता है-

(A) ये अप्रतिस्पर्धी होती हैं

(B) ये अवर्ण्य होती हैं

(C) इनके उपभोग का शुल्क संग्रह करना कठिन होता है

(D) उपर्युक्त सभी

उत्तर:

(D) उपर्युक्त सभी

2. निम्नलिखित में से सरकारी बजट के संबंध में कौन-सा कथन सही है?

(A) यह एक वित्तीय वर्ष में सरकार की अनुमानित आय तथा व्यय का ब्यौरा है

(B) यह एक वित्तीय वर्ष में सरकार की वास्तविक आय तथा व्यय का ब्यौरा है

(C) इसमें बीते वर्ष की उपलब्धियों तथा कमियों के संबंध में कोई चर्चा नहीं होती है

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(A) यह एक वित्तीय वर्ष में सरकार की अनुमानित आय तथा व्यय का ब्यौरा है

![]()

3. बजट में-

(A) पिछले वर्ष की आय का विवरण होता है

(B) चालू वर्ष की आय-व्यय की संशोधित स्थिति होती है

(C) आगामी वर्ष की आय-व्यय के अनुमान होते हैं

(D) उपर्युक्त सभी

उत्तर:

(C) आगामी वर्ष की आय-व्यय के अनुमान होते हैं

4. सरकारी बजट के निम्नलिखित में से कौन-से उद्देश्य हैं?

(A) आय और संपत्ति का पुनः वितरण

(B) आर्थिक स्थिरता

(C) (A) और (B) दोनों

(D) सार्वजनिक उद्यमों को निजी क्षेत्र को सौंपना

उत्तर:

(C) (A) और (B) दोनों

5. राजस्व प्राप्तियाँ वे प्राप्तियाँ हैं जिनसे सरकार की-

(A) परिसंपत्तियों में कोई कमी नहीं होती

(B) परिसंपत्तियों में कमी होती है

(C) कोई देयता उत्पन्न नहीं होती

(D) (A) और (C) दोनों

उत्तर:

(D) (A) और (C) दोनों

6. निम्नलिखित में से कौन-सी करेत्तर प्राप्ति (Non-tax Receipts) है?

(A) उपहार कर

(B) बिक्री कर

(C) उपहार और अनुदान

(D) उपर्युक्त सभी

उत्तर:

(C) उपहार और अनुदान

7. कर एक

(A) ऐच्छिक भुगतान है

(B) अनिवार्य भुगतान है

(C) एक कानूनी भुगतान नहीं है

(D) उपर्युक्त सभी

उत्तर:

(B) अनिवार्य भुगतान है

8. जब किसी कर का करापात तथा कराघात एक ही व्यक्ति पर पड़ता है, तो उसे कहते हैं-

(A) प्रत्यक्ष कर

(B) अप्रत्यक्ष कर

(C) (A) और (B) दोनों

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(A) प्रत्यक्ष कर

9. निम्नलिखित में से कौन-सा प्रत्यक्ष कर का उदाहरण है?

(A) मनोरंजन कर

(B) उत्पादन कर

(C) आय कर

(D) सेवा कर

उत्तर:

(C) आय कर

![]()

10. निम्नलिखित में से कौन-सा अप्रत्यक्ष कर का उदाहरण है?

(A) उत्पादन कर

(B) सेवा कर

(C) मनोरंजन कर

(D) उपर्युक्त सभी

उत्तर:

(D) उपर्युक्त सभी

11. निम्नलिखित में से कौन-सा प्रत्यक्ष कर का उदाहरण नहीं है?

(A) निगम कर

(B) संपत्ति कर

(C) सेवा कर

(D) आय कर

उत्तर:

(C) सेवा कर

12. निम्नलिखित में से प्रत्यक्ष कर का उदाहरण कौन-सा है?

(A) आयात-निर्यात कर

(B) उत्पादन कर

(C) बिक्री कर

(D) आय कर

उत्तर:

(D) आय कर

13. निम्नलिखित में से अप्रत्यक्ष कर का उदाहरण कौन-सा है?

(A) आय कर

(B) निगम कर

(C) मृत्यु कर

(D) आयात-निर्यात कर

उत्तर:

(D) आयात-निर्यात कर

14. कारकों के आबंटन की दृष्टि से अच्छे होते हैं-

(A) प्रत्यक्ष कर

(B) अप्रत्यक्ष कर

(C) प्रत्यक्ष तथा अप्रत्यक्ष कर

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(B) अप्रत्यक्ष कर

15. निम्नलिखित में से कौन-सा अप्रत्यक्ष कर नहीं है?

(A) सीमा शुल्क

(B) निगम कर

(C) केंद्रीय उत्पाद शुल्क

(D) व्यापार कर

उत्तर:

(B) निगम कर

16. कर की दर के अनुसार एक आनुपातिक कर प्रणाली क्या है?

(A) कर की दर समान रहे

(B) प्रत्येक को समान कर राशि चुकानी पड़े

(C) कर की दर में कमी हो

(D) कर की दर में वृद्धि हो

उत्तर:

(A) कर की दर समान रहे

17. प्रगतिशील कर पद्धति में-

(A) आय वृद्धि के साथ-साथ कर का प्रतिशत कम होता रहता है

(B) आय वृद्धि के साथ-साथ कर का प्रतिशत बढ़ता जाता है

(C) आय कम हो या अधिक कर का प्रतिशत समान रहता है

(D) निर्धनों पर कर का भार अधिक पड़ता है

उत्तर:

(B) आय वृद्धि के साथ-साथ कर का प्रतिशत बढ़ता जाता है

18. प्रगतिशील कर का उद्देश्य होता है-

(A) त्याग का समान बंटवारा

(B) कर में वृद्धि

(C) हानिप्रद उपभोग पर प्रतिबंध

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(A) त्याग का समान बंटवारा

![]()

19. प्रतिगामी कर वह कर है जो

(A) व्यक्ति की आय बढ़ने पर बढ़ता प्रतिशत लेता है

(B) व्यक्ति की आय बढ़ने पर घटता प्रतिशत लेता है

(C) व्यक्ति की आय का सापेक्षिक रूप में निम्न प्रतिशत होता है

(D) व्यक्ति की आय का स्थिर प्रतिशत लेता है

उत्तर:

(B) व्यक्ति की आय बढ़ने पर घटता प्रतिशत लेता है

20. आय के असमान वितरण को कम किया जा सकता है-

(A) प्रगतिशील कर प्रणाली द्वारा

(B) आनुपातिक कर प्रणाली द्वारा

(C) प्रतिगामी कर प्रणाली द्वारा

(D) अवरोही कर प्रणाली द्वारा

उत्तर:

(A) प्रगतिशील कर प्रणाली द्वारा

21. सरकार की गैर-कर आय का मुख्य स्रोत कौन-सा है?

(A) फीस

(B) लाइसेंस तथा परमिट

(C) (A) तथा (B) दोनों

(D) आय कर पर सरचार्ज

उत्तर:

(C) (A) तथा (B) दोनों

22. पूँजीगत प्राप्तियाँ वे मौद्रिक प्राप्तियाँ हैं जिनसे सरकार की-

(A) देयता उत्पन्न होती है

(B) देयता उत्पन्न नहीं होती

(C) परिसंपत्तियाँ बढ़ती हैं।

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(A) देयता उत्पन्न होती है

23. निम्नलिखित में से सरकार की पूँजीगत प्राप्तियाँ कौन-सी हैं?

(A) ऋणों की वसूली

(B) उधार तथा अन्य देयताएँ

(C) विनिवेश

(D) उपर्युक्त सभी

उत्तर:

(D) उपर्युक्त सभी

24. निम्नलिखित में से कौन-सी पूँजीगत प्राप्ति है?

(A) कर राजस्व

(B) सरकारी निवेश से प्राप्त आय

(C) फीस व जुर्माने से प्राप्त राशि

(D) उधार ली गई राशि

उत्तर:

(D) उधार ली गई राशि

25. निम्नलिखित में से कौन-सी गैर-राजस्व प्राप्ति नहीं है?

(A) फीस

(B) उपहार कर

(C) जुर्माना

(D) अनुदान

उत्तर:

(B) उपहार कर

![]()

26. विनिवेश से अभिप्राय है-

(A) वर्तमान निवेश को कम करना

(B) वर्तमान निवेश को शून्य करना

(C) लोगों के पास चलन मुद्रा + बैंकों के पास माँग जमाएँ

(D) सरकार की परिसंपत्तियों को बढ़ाना

उत्तर:

(A) वर्तमान निवेश को कम करना

27. राजस्व व्यय वह व्यय है जिसके फलस्वरूप-

(A) सरकार की परिसंपत्ति का निर्माण होता है

(B) सरकार की परिसंपत्ति का निर्माण नहीं होता

(C) सरकार की देयता में कमी होती है

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(B) सरकार की परिसंपत्ति का निर्माण नहीं होता

28. पूँजीगत व्यय सरकार की वे अनुमानित व्यय हैं जो सरकार की-

(A) परिसंपत्ति में वृद्धि करते हैं

(B) देयता को कम करते हैं

(C) (A) तथा (B) दोनों

(D) देयता को बढ़ाते हैं

उत्तर:

(C) (A) तथा (B) दोनों

29. निम्नलिखित में कौन-सा गैर-विकासात्मक (विकासेत्तर) व्यय है?

(A) देश की सुरक्षा पर व्यय

(B) नहरों के निर्माण पर व्यय

(C) वृद्धावस्था पेंशन

(D) बेरोज़गारी भत्ता

उत्तर:

(B) नहरों के निर्माण पर व्यय

30. निम्नलिखित में से कौन-सा विकास व्यय नहीं है?

(A) ब्याज के भुगतान पर व्यय

(B) शिक्षा और चिकित्सा पर व्यय

(C) बिजली उत्पादन पर व्यय

(D) सड़क निर्माण पर व्यय

उत्तर:

(A) ब्याज के भुगतान पर व्यय

31. शिक्षा, प्रशिक्षण, जनस्वास्थ्य आदि पर व्यय कहलाता है-

(A) पूँजीगत निर्माण

(B) मानव पूँजीगत

(C) तकनीकी प्रगति

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(B) मानव पूँजीगत

32. बजट घाटे से अभिप्राय उस स्थिति से है जिसमें सरकार का बजट व्यय सरकार की बजट प्राप्तियों से-

(A) कम होता है

(B) अधिक होता है।

(C) बराबर होता है

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(B) अधिक होता है

33. राजस्व घाटे के संबंध में निम्नलिखित में से कौन-सा सही है?

(A) इसका संबंध राजस्व व्यय और राजस्व प्राप्तियों से है

(B) इसका संबंध पूँजीगत प्राप्तियों और पूँजीगत व्यय से है

(C) यह राजस्व व्यय की राजस्व प्राप्तियों पर अधिकता है

(D) (A) और (C) दोनों

उत्तर:

(D) (A) और (C) दोनों

34. राजकोषीय घाटा =

(A) बजट व्यय – उधार को छोड़कर बजट प्राप्तियाँ

(B) कुल व्यय > उधार को छोड़कर कुल प्राप्तियाँ

(C) (A) और (B) दोनों

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(B) कुल व्यय > उधार को छोड़कर कुल प्राप्तियाँ

35. राजकोषीय घाटे के संबंध में निम्नलिखित में से कौन-सा तथ्य सही है?

(A) इससे मुद्रास्फीति उत्पन्न होती है

(B) इससे विदेशों पर निर्भरता बढ़ती है

(C) इससे ऋणों में वृद्धि होती है

(D) उपर्युक्त सभी

उत्तर:

(D) उपर्युक्त सभी

36. प्राथमिक घाटा =

(A) राजकोषीय घाटा – ब्याज भुगतान

(B) राजकोषीय घाटा + ब्याज भुगतान

(C) राजकोषीय घाटा ब्याज भुगतान

(D) राजकोषीय घाटा x ब्याज भुगतान

उत्तर:

(A) राजकोषीय घाटा – ब्याज भुगतान

![]()

37. सरकार की कुल आय तथा कुल व्यय का अंतर कहलाता है-

(A) बजटीय घाटा

(B) राजकोषीय घाटा

(C) मौद्रिक घाटा

(D) राजस्व घाटा

उत्तर:

(A) बजटीय घाटा

38. राजस्व घाटे की तुलना में राजकोषीय घाटे का आकार हमेशा होगा?

(A) बड़ा

(B) छोटा

(C) एक जैसा

(D) अनियत

उत्तर:

(A) बड़ा

39. राजस्व घाटे में सरकार की किस आय को शामिल किया जाता है?

(A) कर स्रोत को

(B) गैर-कर स्रोत को

(C) (A) और (B) दोनों को

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(C) (A) और (B) दोनों को

40. राजकोषीय घाटे में से ब्याज की अदायगियाँ घटा देने पर प्राप्त होने वाला घाटा कहलाता है-

(A) बजटीय घाटा

(B) प्राथमिक घाटा

(C) राजस्व घाटा

(D) मौद्रिक घाटा

उत्तर:

(B) प्राथमिक घाटा

41. राजस्व प्राप्ति + पूँजीगत प्राप्ति – गैर-आयोजन व्यय + आयोजन व्यय-पर गणना किसे प्रदर्शित करती है?

(A) बजटीय घाटा को

(B) प्राथमिक घाटा को

(C) राजस्व घाटा को

(D) राजकोषीय घाटा को

उत्तर:

(A) बजटीय घाटा को

42. सरकार का राजकोषीय घाटा बराबर होता है

(A) चालू आय – चालू व्यय

(B) कुल आय – कुल व्यय

(C) पूँजीगत प्राप्तियाँ – पूँजीगत भुगतान

(D) चालू आय – (चालू व्यय + पूँजीगत व्यय)

उत्तर:

(D) चालू आय – (चालू व्यय + पूँजीगत व्यय)

43. राजस्व घाटा (Revenue Deficit) बजटीय घाटे से कम होगा यदि-

(A) पूँजीगत खाते में घाटा हो

(B) पूँजीगत खाता संतुलित हो

(C) पूँजीगत खाते में बचत (Surplus) हो

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(C) पूँजीगत खाते में बचत हो

44. निम्नलिखित में से सही है

(A) बजट घाटा = राजस्व व्यय – राजस्व आय

(B) बजट घाटा = कुल व्यय – कुल आय

(C) बजट घाटा = चालू व्यय – चालू आय

(D) बजट घाटा = सकल राजस्व व्यय – सकल राजस्व आय

उत्तर:

(B) बजट घाटा = कुल व्यय – कुल आय

45. यदि सरकार द्वारा दिया गया ब्याज प्राथमिक घाटे में जोड़ दिया जाए तो यह बराबर होगा-

(A) राजस्व घाटे के

(B) बजट घाटे के

(C) मौद्रिक घाटे के

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(A) राजस्व घाटे के

46. एक बजट में राजस्व = व्यय हो तो उसे कहते हैं-

(A) घाटे का बजट

(B) संतुलित बजट

(C) बचत का बजट

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(B) संतुलित बजट।

47. सरकारी व्यय उसकी आय से अधिक होने की स्थिति को क्या कहते हैं?

(A) संतुलित बजट

(B) बचत का बजट

(C) घाटे का बजट

(D) स्फीतिक बजट

उत्तर:

(C) घाटे का बजट

48. निम्नलिखित में से कौन-सा असंत त बजट है?

(A) बचत का बजट

(B) घाटे का बजट

(C) (A) और (B) दोनों

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(C) (A) और (B) दोनों

49. घाटे का बजेट वह बजट है जिसमें

(A) सरकार की अनुमानित आय < सरकार का अनुमानित व्यय (B) सरकार की अनुमानित आय > सरकार का अनुमानित व्यय

(C) सरकार की अनुमानित आय = सरकार का अनुमानित व्यय

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(A) सरकार की अनुमानित आय < सरकार का अनुमानित व्यय

50. बजट के घाटे को निम्नलिखित में से किस उपाय द्वारा दूर किया जा सकता है?

(A) मुद्रा का विस्तार

(B) जनता से उधार लेना

(C) विनिवेश

(D) उपर्युक्त सभी

उत्तर:

(D) उपर्युक्त सभी

51. राजकोषीय घाटे में से ब्याज अदायगियाँ घटाने पर क्या प्राप्त होता है?

(A) बजटीय घाटा

(B) राजस्व घाटा

(C) प्राथमिक घाटा

(D) कुल उधार

उत्तर:

(C) प्राथमिक घाटा

![]()

52. बजटीय घाटे की वित्तीय व्यवस्था की जाती है

(A) केंद्रीय बैंक से उधार लेकर

(B) ऋणों द्वारा

(C) बचतों द्वारा

(D) उपर्युक्त सभी

उत्तर:

(D) उपर्युक्त सभी

53. राजकोषीय घाटे की वित्तीय व्यवस्था होती है-

(A) केंद्रीय बैंक से उधार लेकर

(B) घरेलू ऋण उगाही द्वारा

(C) विदेशी ऋणों द्वारा

(D) उपर्युक्त सभी

उत्तर:

(D) उपर्युक्त सभी

B. रिक्त स्थानों की पूर्ति कीजिए

1. बजट 1 अप्रैल से ………………. तक की अवधि के वित्तीय वर्ष के लिए सरकार के अनुमानित व्यय और प्राप्तियों का वार्षिक ब्यौरा होता है। (आगामी 31 मार्च/आगामी 30 अप्रैल)

उत्तर:

आगामी 31 मार्च

2. राजस्व प्राप्तियों से सरकार की परिसंपत्तियों में ……………… (कोई कमी नहीं होती/कमी होती है)

उत्तर:

कोई कमी नहीं होती

3. कर एक ……………… भुगतान है। (ऐच्छिक/अनिवार्य)

उत्तर:

अनिवार्य

4. जब किसी कर का कराधान तथा करापात एक ही व्यक्ति पर पड़ता है, तो उसे ……………… कहते हैं। (प्रत्यक्ष कर/अप्रत्यक्ष कर)

उत्तर:

प्रत्यक्ष कर

5. प्रगतिशील कर का वास्तविक भार ………….. पर अधिक पड़ता है। (अमीरों/गरीबों)

उत्तर:

गरीबों

6. राजकोषीय घाटा = कुल व्यय राजस्व प्राप्तियाँ ……………… (पूँजीगत व्यय/ पूँजीगत प्राप्तियाँ)

उत्तर:

पूँजीगत प्राप्तियाँ

7. ……………… = अनुमानित सरकारी प्राप्तियाँ < अनुमानित सरकारी व्यय। (घाटे का बजट/संतुलित बजट)

उत्तर:

घाटे का बजट

C. बताइए कि निम्नलिखित कथन सही हैं या गलत

- आय कर एक अप्रत्यक्ष कर है।

- सरकारी बजट प्रति मास पेश किया जाता है।

- भारत में वित्तीय वर्ष 1 अप्रैल से अगले वर्ष के 31 मार्च की अवधि तक होता है।

- केन्द्रीय उत्पादन शुल्क अप्रत्यक्ष कर है।

- सार्वजनिक ऋण वह ऋण है जो सरकार केवल जनता से लेती है

- राजस्व घाटे का सम्बन्ध राजस्व व्यय और राजस्व प्राप्तियों से है।

- अप्रत्यक्ष करों में कराघात व करापात एक ही व्यक्ति पर होता है।

- कर एक अनिवार्य भुगतान नहीं है।

- संपत्ति कर एवं उपहार कर प्रत्यक्ष कर हैं।

- राजस्व, सार्वजनिक वित्त तथा राज्य वित्त पर्यायवाची हैं।

- निजी वित्त और सार्वजनिक वित्त में कोई मूलभूत अन्तर नहीं होता।

- सेवा कर एक अप्रत्यक्ष कर है।

- कर सदा उपभोग में कमी लाते हैं।

- सार्वजनिक व्यय में वृद्धि सदा मुद्रास्फीति लाती है।

- प्रगतिशील कर पद्धति में आय वृद्धि के साथ-साथ कर का प्रतिशत बढ़ता जाता है।

उत्तर:

- गलत

- गलत

- सही

- सही

- गलत

- सही

- गलत

- गलत

- सही

- सही

- गलत

- सही

- सही

- गलत

- सही।

अति-लघूत्तरात्मक प्रश्न

प्रश्न 1.

निजी वस्तु से क्या अभिप्राय है? इसके दो उदाहरण दीजिए।

उत्तर:

निजी वस्तु से अभिप्राय ऐसी वस्तु से है जो एक व्यक्ति द्वारा निजी तौर पर उपभोग में लाई जाती है। उदाहरण के लिए-

- कपड़े

- कार।

प्रश्न 2.

सार्वजनिक वस्तु से क्या अभिप्राय है? इसके दो उदाहरण दीजिए।

उत्तर:

सार्वजनिक वस्तु से अभिप्राय ऐसी वस्तु से है जिसका उपभोग सामूहिक रूप से किया जाता है। उदाहरण के लिए-

- सड़कें

- पुलिस सुरक्षा।

![]()

प्रश्न 3.

मुफ्तखोरी (Free-Rider) की समस्या से क्या अभिप्राय है?

उत्तर:

मुफ्तखोरी की समस्या से अभिप्राय यह है कि सार्वजनिक वस्तुओं का शुल्क एकत्रित करना या तो बहुत कठिन या असंभव होता है इसलिए इन्हें मुफ्त ही प्रदान किया जाता है।

प्रश्न 4.

सार्वजनिक प्रावधान का क्या तात्पर्य है?

उत्तर:

सार्वजनिक प्रावधान का तात्पर्य यह है कि सार्वजनिक वस्तुओं का वित्त प्रबंधन बजट के माध्यम से मुफ्त में उपलब्ध होता है।

प्रश्न 5.

सरकार के नियतन फलन (Allocation Function) से क्या अभिप्राय है?

उत्तर:

सरकार के नियतन फलन से अभिप्राय लोगों को वे वस्तुएँ उपलब्ध करवाना है जिन्हें कीमत तंत्र द्वारा प्राप्त नहीं किया जा सकता।

प्रश्न 6.

सरकार के वितरण फलन (Distribution Function) से क्या अभिप्राय है?

उत्तर:

सरकार के वितरण फलन से अभिप्राय लोगों को अंतरण भुगतान करके अथवा लोगों से कर एकत्रित करके लोगों की वैयक्तिक प्रयोज्य आय प्रभावित करना है।

प्रश्न 7.

सरकार के स्थिरीकरण फलन (Stablisation Function) से क्या अभिप्राय है?

उत्तर:

सरकार के स्थिरीकरण फलन से अभिप्राय अर्थव्यवस्था में होने वाले उच्चावचनों को नियंत्रित करना है।

प्रश्न 8.

सरकारी बजट क्या होता है?

उत्तर:

सरकारी बजट 1 अप्रैल से आगामी 31 मार्च तक की अवधि के वित्तीय वर्ष के लिए सरकार के अनुमानित व्यय और प्राप्तियों का वार्षिक ब्यौरा होता है।

प्रश्न 9.

भारत में वित्तीय वर्ष से क्या अभिप्राय है?

उत्तर:

भारत में वित्तीय वर्ष से अभिप्राय किसी वर्ष के 1 अप्रैल से दूसरे वर्ष के 31 मार्च की अवधि से है।

प्रश्न 10.

बजट को किस प्रकार विभाजित किया जाता है?

उत्तर:

बजट को दो वर्गों में विभाजित किया जाता है-

- राजस्व बजट

- पूँजीगत बजट।

प्रश्न 11.

राजस्व बजट (Revenue Budget) क्या है?

उत्तर:

राजस्व बजट से अभिप्राय सरकार की अनुमानित राजस्व प्राप्तियों और अनुमानित राजस्व भुगतानों के विवरण से है।

प्रश्न 12.

पूँजीगत बजट (Capital Budget) क्या है?

उत्तर:

पूँजीगत बजट से अभिप्राय सरकार की अनुमानित पूँजीगत प्राप्तियों और अनुमानित पूँजीगत भुगतानों के विवरण से है।

प्रश्न 13.

राजस्व की मदों से क्या अभिप्राय है?

उत्तर:

राजस्व मदें, वे मौद्रिक मदें हैं जो सरकार के लिए कोई देयता उत्पन्न नहीं करती तथा परिसंपत्तियों में कोई कमी उत्पन्न नहीं करतीं।

प्रश्न 14.

राजस्व प्राप्तियों (Revenue Receipts) से क्या अभिप्राय है? इसके दो उदाहरण दीजिए।

उत्तर:

राजस्व प्राप्तियों से अभिप्राय उन प्राप्तियों से है जो दायित्वों में वृद्धि नहीं करती और जिनकी प्रकृति प्रतिवर्ष प्राप्त होने वाली होती है। राजस्व प्राप्तियों के दो उदाहरण हैं-

- आय कर

- लाइसेंस फीस।

![]()

प्रश्न 15.

पूँजीगत प्राप्तियों (Capital Receipts) से क्या अभिप्राय है? इसके दो उदाहरण दीजिए।

उत्तर:

पूँजीगत प्राप्तियों से अभिप्राय उन प्राप्तियों से है जो दायित्वों में वृद्धि करती हैं और जिनकी प्रकृति आकस्मिक होती है। पूँजीगत प्राप्तियों के दो उदाहरण हैं-

- सार्वजनिक ऋण

- अनुदान।

प्रश्न 16.

राजस्व अथवा आगम व्यय (Revenue Expenditure) से क्या अभिप्राय है? इसके दो उदाहरण दीजिए।

उत्तर:

राजस्व अथवा आगम व्यय से अभिप्राय उन व्ययों से है जिनके फलस्वरूप न तो परिसंपत्तियों का निर्माण होता है और न ही दायित्वों में कोई कमी आती है। राजस्व व्यय के दो उदाहरण हैं-

- कानून व्यवस्था पर व्यय

- वेतन।

प्रश्न 17.

पूँजीगत व्यय (Capital Revenue) से क्या अभिप्राय है? इसके दो उदाहरण दीजिए।

उत्तर:

पूँजीगत व्यय से अभिप्राय उन व्ययों से है जिनके फलस्वरूप भौतिक तथा वित्तीय परिसंपत्तियों का निर्माण होता है अथवा जिनके फलस्वरूप दायित्वों में कमी आती है। पूँजीगत व्यय के दो उदाहरण हैं-

- भवन निर्माण

- सड़कों का विकास।

प्रश्न 18.

कर राजस्व से क्या अभिप्राय है?

उत्तर:

कर राजस्व से अभिप्राय सरकार द्वारा लगाए गए सभी करों और शुल्कों से एकत्रित की गई राशियों से है।

प्रश्न 19.

गैर-कर राजस्व से क्या अभिप्राय है?

उत्तर:

गैर-कर राजस्व से अभिप्राय सरकार द्वारा लगाए गए करों से एकत्रित की गई राशियों के अलावा प्राप्त की गई राशियों से है। यह करों के अतिरिक्त राजस्व के अन्य स्रोतों; जैसे लाभ, ब्याज प्राप्तियाँ, लाभांश आदि का जोड़ होता है।

प्रश्न 20.

कर क्या है?

उत्तर:

कर एक व्यक्ति अथवा संस्था द्वारा सरकार को बिना किसी लाभ की प्राप्ति के लिए किया जाने वाला अनिवार्य भुगतान है।

प्रश्न 21.

प्रत्यक्ष कर से क्या अभिप्राय है? इसके दो उदाहरण दीजिए।

उत्तर:

प्रत्यक्ष कर से अभिप्राय उस कर से है जिसके भार को अन्य व्यक्तियों पर डाला नहीं जा सकता। उदाहरण के लिए, (i) आय कर, (ii) संपत्ति कर।

प्रश्न 22.

अप्रत्यक्ष कर से क्या अभिप्राय है? इसके दो उदाहरण दीजिए।

उत्तर:

अप्रत्यक्ष कर से अभिप्राय उस कर से है जिसके भार को अंशतः या पूर्णतया अन्य व्यक्तियों पर डाला जा सकता है। उदाहरण के लिए-

- बिक्री कर

- उत्पादन शुल्क।

प्रश्न 23.

मूल्यवर्धित (मूल्यवृद्धि) कर क्या होता है?

उत्तर:

उत्पादन के प्रत्येक स्तर पर लगाए जाने वाले कर को मूल्यवर्धित (मूल्यवृद्धि) कर (Value Added Tax-VAT) कहा जाता है।

प्रश्न 24.

प्रगतिशील कर तथा प्रतिगामी कर क्या हैं? अथवा प्रगतिशील कर तथा प्रतिगामी कर में अंतर स्पष्ट कीजिए।

उत्तर:

प्रगतिशील कर वह कर है जिसका भार निर्धन व्यक्तियों की तुलना में धनी व्यक्तियों पर अधिक पड़ता है। प्रतिगामी कर वह कर है जिसका वास्तविक भार निर्धन व्यक्तियों पर अधिक तथा धनी व्यक्तियों पर कम पड़ता है।

प्रश्न 25.

आनुपातिक कर क्या है?

उत्तर:

आनुपातिक कर वह कर है जिसमें कर की दर समान रहती है। आय के बढ़ने या घटने पर भी इसकी दर में परिवर्तन नहीं होता।

प्रश्न 26.

गैर-योजना व्यय क्या होता है?

उत्तर:

गैर-योजना व्यय से अभिप्राय उन व्ययों से है जिनका संबंध देश के आर्थिक विकास से जुड़ी हुई योजनाओं से नहीं होता। यह व्यय सरकारी प्रशासन और सामान्य गतिविधियों को सुचारु रूप से चलाने पर किया जाता है। चालू पंचवर्षीय योजना से संबंधित व्यय को छोड़कर अन्य सब व्यय, गैर-योजना व्यय कहलाते हैं।

![]()

प्रश्न 27.

विकासात्मक व्यय (Development Expenditure) से क्या अभिप्राय है?

उत्तर:

विकासात्मक व्यय से अभिप्राय उन व्ययों से है जिन्हें सरकार द्वारा देश की आर्थिक तथा सामाजिक विकास संबंधी योजनाओं के अंतर्गत व्यय किया जाता है। दूसरे शब्दों में, विकासात्मक व्यय का प्रत्यक्ष संबंध देश के आर्थिक विकास से होता है।

प्रश्न 28.

गैर-विकासात्मक व्यय (Non-Development Expenditure) से क्या अभिप्राय है?

उत्तर:

गैर-विकासात्मक व्यय से अभिप्राय उस व्यय से है जिसे सरकार सामान्य सामाजिक सेवाओं व प्रशासन, पुलिस आदि पर करती है।

प्रश्न 29.

संतुलित बजट से क्या अभिप्राय है?

उत्तर:

संतुलित बजट से अभिप्राय उस बजट से है जिसमें सरकार की अनुमानित आय तथा अनुमानित व्यय दोनों बराबर होते हैं।

प्रश्न 30.

सरकारी बजट में राजस्व घाटे से क्या अभिप्राय है?

उत्तर:

सरकारी बजट में राजस्व घाटे से अभिप्राय उस स्थिति से है जिसमें सरकार का कुल राजस्व व्यय कुल राजस्व प्राप्तियों से अधिक होता है।

प्रश्न 31.

घाटे के बजट से आप क्या समझते हैं?

उत्तर:

घाटे के बजट से अभिप्राय उस बजट से है जिसमें सरकार की अनुमानित आय उससे अनुमानित व्यय से कम होती है। इस प्रकार,

घाटे का बजट = अनुमानित व्यय > अनुमानित आय

प्रश्न 32.

प्राथमिक घाटे (Primary Deficit) की परिभाषा दीजिए।

उत्तर:

राजकोषीय घाटे में से पुराने ऋणों पर ब्याज घटाने पर जो घाटा प्राप्त होता है, उसे प्राथमिक घाटा कहते हैं।

प्रश्न 33.

राजकोषीय घाटे (Fiscal Deficit) की सुरक्षित सीमा क्या है?

उत्तर:

राजकोषीय घाटे की सुरक्षित सीमा तब तक मानी जाती है जब तक उसके फलस्वरूप अर्थव्यवस्था में मुद्रास्फीति की स्थिति उत्पन्न नहीं होती। राजकोषीय घाटे की सुरक्षित सीमा सकल घरेलू उत्पाद के 5% के बराबर मानी जाती है।

प्रश्न 34.

ब्याज का भुगतान एक राजस्व व्यय क्यों है?

उत्तर:

ब्याज का भुगतान एक राजस्व व्यय है क्योंकि ब्याज की अदायगी से न तो कोई दायित्वों में वृद्धि होती है और न ही संपत्तियों में कोई कमी होती है।

प्रश्न 35.

आभ्यांतरिक स्थिरक से क्या अभिप्राय है?

उत्तर:

आभ्यांतरिक स्थिरक से अभिप्राय यह है कि निश्चित व्यय और कर नियमों के अंतर्गत जब आर्थिक दशाएँ बदतर स्थिति को प्राप्त होती है तो व्यय में स्वतः बढ़ोत्तरी हो जाती है अथवा करों में स्वतः कमी हो जाती है जिससे अर्थव्यवस्था स्वतः स्थिर दशा को प्राप्त करती है।

प्रश्न 36.

सरकारी व्यय गुणक निकालने का सूत्र लिखिए।

उत्तर:

सरकारी व्यय गुणक = \(\frac { 1 }{ 1-c }\)

प्रश्न 37.

रिकॉर्डो समतुल्यता क्या है?

उत्तर:

रिकॉर्डों समतुल्यता वह सिद्धांत है जिसमें उपभोक्ता अग्रदर्शी होते हैं और आशा करते हैं कि सरकार आज जो ऋण ग्रहण करती है, भविष्य में उसके पुनर्भुगतान के लिए करों में वृद्धि होगी जिससे अर्थव्यवस्था पर वैसा ही प्रभाव होगा जैसाकि कर में वृद्धि से आज होता है।

प्रश्न 38.

कर गुणक की गणना का सूत्र लिखिए।

उत्तर:

कर गुणक की गणना = \(\frac { -c }{ 1-c }\)

प्रश्न 39.

आनुपातिक कर गुणक का सूत्र लिखिए।

उत्तर:

आनुपातिक कर गुणक = \(\frac{1}{(1-c)(1-t)}\)

लघूत्तरात्मक प्रश्न

प्रश्न 1.

सार्वजनिक वस्तुओं की परिभाषा दीजिए। सार्वजनिक वस्तुएँ निजी वस्तुओं से किस प्रकार भिन्न हैं?

उत्तर:

सार्वजनिक वस्तुओं से अभिप्राय उन वस्तुओं से है, जिनका उपभोग सामूहिक रूप से किया जाता है। सार्वजनिक वस्तुओं और निजी वस्तुओं में निम्नलिखित अंतर हैं-

(i) निजी वस्तुओं का लाभ केवल एक ही उपभोक्ता तक सीमित होता है, जबकि सार्वजनिक वस्तुओं का लाभ सभी लोगों तक उपलब्ध होता है। किसी भी व्यक्ति को सार्वजनिक वस्तुओं के उपभोग करने से वंचित नहीं किया जा सकता। इससे मुफ्तखोरी की समस्या उत्पन्न होती है।

(ii) निजी वस्तुओं की कुछ-न-कुछ कीमत होती है, जबकि सार्वजनिक वस्तुओं की कोई कीमत नहीं होती। ये सरकार द्वारा लोगों को मुफ्त उपलब्ध करवाई जाती है। सार्वजनिक वस्तुओं के उपभोग का शुल्क संग्रह करना कठिन होता है।

प्रश्न 2.

सरकारी बजट (राजकोषीय नीति) के कार्य बताइए।

उत्तर:

सरकारी बजट (राजकोषीय नीति) के निम्नलिखित कार्य होते हैं-

(i) नियतन कार्य (आबंटन कार्य)-सरकारी बजट के मुख्य कार्य लोगों को सार्वजनिक वस्तुएँ; जैसे राष्ट्रीय सुरक्षा, सड़कें, सरकारी प्रशासन आदि उपलब्ध करवाना है।

(ii) वितरण कार्य-सरकारी बजट आय के वितरण को न्यायपूर्ण बनाता है, ताकि आय की असमानताओं को दूर किया जा सके। स्थिरीकरण कार्य-सरकारी बजट अर्थव्यवस्था में उच्चावचों के प्रभाव को समाप्त करता है, ताकि आर्थिक स्थिरता बनी रह सके।

![]()

प्रश्न 3.

कर की मुख्य विशेषताएँ बताइए।

उत्तर:

कर की मुख्य विशेषताएँ निम्नलिखित हैं-

- कर एक अनिवार्य भुगतान है।

- कर एक कानूनी भुगतान है।

- कर से प्राप्त आय जन-कल्याण हेतु खर्च की जाती है।

- कर देना प्रत्येक व्यक्ति का निजी उत्तरदायित्व है।

प्रश्न 4.

बजटीय नीति या बजट के मुख्य उद्देश्यों का संक्षेप में वर्णन कीजिए।

उत्तर:

बजटीय नीति या बजट के मुख्य उद्देश्य निम्नलिखित हैं-

1. संसाधनों का पुनः आबंटन-बजट का मुख्य उद्देश्य सरकार द्वारा सामाजिक संसाधनों को घोषित कर सामाजिक और आर्थिक हितों के अनुरूप पुनः आबंटित करना है।

2. आय संपत्ति का पुनः वितरण-सरकारी बजट द्वारा क्षेत्रीय तथा व्यक्तिगत असमानताओं को कम करना है। सार्वजनिक व्यय द्वारा पिछड़े क्षेत्रों का विकास किया जाता है तथा निर्धन वर्ग को मुफ्त या रियायती दरों पर सुविधाएँ प्रदान की जाती हैं।

3. स्थिरीकरण बजट का उद्देश्य व्यापार चक्रों की संभावनाओं को समाप्त करके अर्थव्यवस्था को स्थिरता प्रदान करना है।

4. सामाजिक कल्याण में वृद्धि-बजट द्वारा सामाजिक कल्याण में वृद्धि का प्रयास किया जाता है। बजट द्वारा सार्वजनिक उद्यमों के उत्तम प्रबंधन की व्यवस्था की जाती है।

प्रश्न 5.

बजट समाज को किन तीन स्तरों पर प्रभावित करता है?

उत्तर:

बजट समाज को निम्नलिखित तीन स्तरों पर प्रभावित करता है-

1. वित्तीय अनुशासन-बजट समग्र स्तर पर वित्तीय अनुशासन लागू करता है। वित्तीय अनुशासन का अर्थ राजस्व के स्तर का पूर्व निर्धारण कर व्यय पर अंकुश रखना है।

2. संसाधनों का आवंटन-सामान्यतया संसाधनों का आबंटन बाज़ार में कीमत प्रक्रिया द्वारा किया जाता है। जब बाज़ार संसाधनों के कुशलतम आबंटन में असफल रहता है तो बजट द्वारा संसाधनों के कुशलतम आबंटन का प्रयास किया जाता है। बजट सामाजिक उद्देश्यों को ध्यान में रखकर संसाधनों का आबंटन करता है।

3. लक्ष्यों की प्राप्ति-बजट विभिन्न कार्यक्रमों और सेवाओं को प्रदान किए जाने का प्रभावी एवं कुशल माध्यम है। बजट के द्वारा सरकार अपने लक्ष्यों को न्यूनतम आर्थिक व सामाजिक लागत पर प्राप्त करने का प्रयास करती है।

प्रश्न 6.

एक अच्छी कर संरचना की कोई चार विशेषताएँ बताइए।

उत्तर:

एक अच्छी कर संरचना की चार विशेषताएँ निम्नलिखित हैं-

1. उत्पादकता एक अच्छी कर संरचना में सभी प्रकार के कर होने चाहिएँ, ताकि सरकार को नियमित रूप से पर्याप्त मात्रा में आय प्राप्त होती रहे।

2. लोच-एक अच्छी कर संरचना में लोचशीलता का गुण होना चाहिए जिससे राष्ट्रीय आय में वृद्धि के साथ कर आगम में भी वृद्धि होती रहे।

3. न्यायसंगत कर प्रणाली को न्यायसंगत होना चाहिए अर्थात् कर प्रणाली के अंतर्गत निर्धन वर्ग की तुलना में धनी वर्ग पर कर का भार अधिक होना चाहिए।

4. प्रशासनिक व्यवहार्यता-कर के एकत्रीकरण के लिए समय, प्रयास और लागत आवश्यक होते हैं। इसलिए कर प्रणाली को सरल और मितव्ययी होना चाहिए। कर अपवचन की संभावनाएँ न्यूनतम होनी चाहिएँ। कर प्रणाली करदाताओं के लिए सुविधाजनक होनी चाहिए।

प्रश्न 7.

प्रत्यक्ष कर और अप्रत्यक्ष कर में अंतर स्पष्ट करें।

उत्तर:

प्रत्यक्ष कर और अप्रत्यक्ष कर में निम्नलिखित अंतर हैं-

| अंतर का आधार | प्रत्यक्ष कर | अप्रत्यक्ष कर |

| (i) अंतिम भार | प्रत्यक्ष कर का अंतिम भार उसी व्यक्ति को सहन करना पड़ता है जिस पर इसे लगाया जाता है। | अप्रत्यक्ष कर कां अंतिम भार उस व्यक्ति को नहीं सहन करना पड़ता जिस पर इसे लगाया जाता है। |

| (ii) करों का टालना | प्रत्यक्ष कर के भार को टाला नहीं जा सकता। | अप्रत्यक्ष कर के भार को टाला जा सकता है। |

| (iii) प्रकृति | प्रत्यक्ष कर प्रायः प्रगतिशील होते हैं अर्थात् आय बढ़ने पर इनका भार बढ़ता है। | अप्रत्यक्ष कर प्रतिगामी होते हैं। इनका भार गरीबों पर अधिक पड़ता है। |

प्रश्न 8.

राजस्व प्राप्तियों एवं पूँजीगत प्राप्तियों में अंतर स्पष्ट करें।

उत्तर:

राजस्व प्राप्तियों और पूँजीगत प्राप्तियों में निम्नलिखित अंतर हैं-

| अंतर का आधार | राजस्व प्राप्तियाँ | पूँजीगत प्राप्तियाँ |

| (i) प्रकृति | राजस्व प्राप्तियाँ प्रतिवर्ष प्राप्त होने वाली होती हैं। | पूँजीगत प्राप्तियों की प्रकृति आकस्मिक होती हैं। |

| (ii) उद्देश्य | इसका उद्देश्य नियमित व्ययों को पूरा करना है। | इसका उद्देश्य दायित्व का निर्माण करना अथवा संपत्तियों में कमी करना है। |

| (iii) संघटक | इसमें कर और गैर-कर दोनों प्राप्तियाँ सम्मिलित हैं। | इसमें केवल गैर-कर प्राप्तियाँ सम्मिलित होती हैं। |

| (iv) उदाहरण | आय कर | लोगों से ऋण |

प्रश्न 9.

पूँजीगत व्यय और राजस्व व्यय का क्या अर्थ है? प्रत्येक के उदाहरण दीजिए।

अथवा

सरकारी व्यय को राजस्व व्यय और पूँजीगत व्यय में वर्गीकृत करने का क्या आधार है? प्रत्येक के उदाहरण दीजिए।

उत्तर:

सरकारी व्यय को राजस्व व्यय और पूँजीगत व्यय में वर्गीकृत करने का आधार यह है कि क्या इस व्यय के फलस्वरूप भौतिक अथवा वित्तीय परिसंपत्तियों का निर्माण होता है अथवा दायित्वों की कमी होती है। राजस्व व्यय से अभिप्राय उन व्ययों से है जिनके फलस्वरूप न तो परिसंपत्तियों का निर्माण होता है और न ही दायित्वों में कमी आती है। इन व्ययों की प्रकृति प्रतिवर्ष किए जाने की होती है। इसके विपरीत, पूँजीगत व्यय से अभिप्राय उन व्ययों से है जिनके फलस्वरूप परिसंपत्तियों का निर्माण होता है अथवा दायित्वों में कमी आती है।

राजस्व व्यय के उदाहरण

- कानून व्यवस्था पर व्यय

- वेतन, पेंशन आदि।

पूँजीगत व्यय के उदाहरण

- भवन निर्माण

- सड़कों का निर्माण।

प्रश्न 10.

योजना व्यय और गैर-योजना व्यय का क्या अर्थ है? अथवा सरकारी व्यय को योजना व्यय और गैर-योजना व्यय में वर्गीकृत करने का क्या आधार है? प्रत्येक के उदाहरण दें।

उत्तर:

सरकारी व्यय को योजना व्यय और गैर-योजना व्यय में वर्गीकृत करने का आधार यह है कि क्या इसका संबंध देश के आर्थिक विकास की योजनाओं से है। योजना व्यय से अभिप्राय उन व्ययों से है जिसका संबंध देश के आर्थिक विकास से जुड़ी हुई योजनाओं से है। योजना व्यय का संबंध देश के योजनात्मक विकास संबंधी कार्यक्रमों से होता है। उदाहरण के लिए, सिंचाई परियोजनाओं तथा विद्युत परियोजनाओं पर किया जाने वाला व्यय। गैर-योजना व्यय से अभिप्राय उन व्ययों से है जिनका संबंध देश के आर्थिक विकास से जुड़ी हुई योजनाओं से नहीं होता। इसमें ब्याज का भुगतान, रियायतें, पुलिस, प्रशासन आदि पर किए गए व्यय सम्मिलित होते हैं।

प्रश्न 11.

कारण बताते हुए निम्नलिखित को राजस्व व्यय और पूँजीगत व्यय में वर्गीकृत कीजिए

(i) आर्थिक सहायता

(ii) राज्य सरकारों को दिया गया अनुदान

(iii) ऋणों की अदायगी

(iv) पाठशाला भवनों का निर्माण।

उत्तर:

(i) आर्थिक सहायता राजस्व व्यय है, क्योंकि इसके फलस्वरूप न तो परिसंपत्तियों का निर्माण होता है और न ही दायित्वों में कमी आती है। आर्थिक सहायता अल्पकालीन और बार-बार होने वाला व्यय है और इसकी आवृत्ति अधिक होती है।

(ii) राज्य सरकारों को दिया गया अनुदान राजस्व व्यय है क्योंकि इसके फलस्वरूप न तो परिसंपत्तियों का निर्माण होता है और न ही इसके दायित्वों में कमी आती है।

(iii) ऋणों की अदायगी पूँजीगत व्यय है, क्योंकि इसके फलस्वरूप दायित्वों में कमी आती है।

(iv) पाठशाला भवनों का निर्माण पूँजीगत व्यय है, क्योंकि इसके फलस्वरूप संपत्तियों का निर्माण होता है।

प्रश्न 12.

करों को प्रत्यक्ष कर और अप्रत्यक्ष कर में किस आधार पर वर्गीकृत किया जाता है?

उत्तर:

करों को प्रत्यक्ष कर और अप्रत्यक्ष कर में वर्गीकृत करने का आधार यह है कि अमुक कर के भार को दूसरे व्यक्ति पर टाला जा सकता है या नहीं। यदि कर का भार दूसरे व्यक्ति पर नहीं टाला जा सकता तो वह प्रत्यक्ष कर कहलाता है; जैसे आय कर, लाभ (निगम) कर, उत्पादन शुल्क, संपत्ति कर आदि। इसके विपरीत, यदि कर का भार दूसरे व्यक्ति पर टाला जा सकता है तो वह, अप्रत्यक्ष कर कहलाता है; जैसे बिक्री कर जिसे दुकानदार पहले सरकार को अदा करता है और फिर दुकानदार अपने ग्राहक से कीमत में मिलाकर बिक्री कर वसूल करता है। इसी प्रकार अप्रत्यक्ष कर के अन्य उदाहरण हैं; जैसे मनोरंजन कर, उत्पादन शुल्क, सीमा शुल्क आदि।

प्रश्न 13.

सार्वजनिक ऋण तथा कर में अंतर बताइए।

उत्तर:

सार्वजनिक ऋण तथा कर में निम्नलिखित अंतर हैं-

| अंतर का आधार | कर | सार्वजनिक ऋण |

| (i) प्रकृति | कर सरकार की आय का निर्माण स्रोत है। | सार्वजनिक ऋण विशेष परिस्थितियों में लिया जाता है। |

| (ii) मात्रा | कर से एक सीमित मात्रा में ही धन एकत्रित किया जाता है। | सार्वजनिक ऋण से बहुत अधिक मात्रा में धन एकत्रित किया जा सकता है। |

| (iii) भार एवं लाभ | कर का भार एवं लाभ वर्तमान पीढ़ी को प्राप्त होता है। | सार्वजनिक ऋणों का भार व लाभ भावी पीढ़ी को प्राप्त होता है। |

| (iv) वापसी का दायित्व | करों से प्राप्त रकम को वापिस नहीं करना पड़ता। | सार्वजनिक ऋणों को सरकार को वापिस करना पड़ता है। |

प्रश्न 14.

राजस्व घाटे का क्या अर्थ है? इससे क्या समस्याएँ उत्पन्न होती हैं?

उत्तर:

राजस्व घाटा वह स्थिति है जिसमें सरकार का राजस्व व्यय उसकी राजस्व प्राप्तियों से अधिक होता है। अर्थव्यवस्था में कई समस्याएँ उत्पन्न हो जाती हैं। राजस्व घाटे का अर्थ है कि सरकार को अपने नियमित राजस्व व्यय के लिए अपनी बचत को प्रयोग करना पड़ेगा। राजस्व घाटे को पूरा करने के लिए सरकार को ऋण लेने के लिए बाध्य होना पड़ता है, जिससे सरकार के समक्ष ऋण के भुगतान तथा ऋणों पर ब्याज के भुगतान की समस्या उत्पन्न हो जाती है। इसके अतिरिक्त अधिक राजस्व घाटा सरकार को अनावश्यक व्यय करने की सुविधा देता है। राजस्व घाटे से वस्तुओं की कीमतों में वृद्धि होने लगती है जिससे देश की आर्थिक प्रगति में बाधा उत्पन्न होती है।

प्रश्न 15.

राजस्व घाटा और राजकोषीय घाटा में अंतर बताइए।

उत्तर:

(i) जब सरकार का राजस्व व्यय (योजना व्यय), राजस्व प्राप्तियों (कर राजस्व + गैर-कर राजस्व) की तुलना में अधिक होता है तो उसे राजस्व घाटा कहते हैं। राजस्व घाटा सरकार की अवबचतें (Dissavings) को दर्शाता है क्योंकि इस घाटे को सरकार अपनी पूँजीगत प्राप्तियों से उधार लेकर या अपनी परिसंपत्तियाँ बेचकर पूरा करती है।

(ii) जब बज व्यय (योजना व्यय + गैर-योजना व्यय), उधार रहित कुल प्राप्तियों (राजस्व प्राप्तियों + पूँजीगत प्राप्तियों) से अधिक होता है तो इसे राजकोषीय घाटा कहते हैं। गहराई से देखें तो राजकोषीय घाटा वास्तव में उधार के बराबर होता है। यह बजट को पूरा करने के लिए सरकार की उधार पर निर्भरता की मात्रा को दर्शाता है।

![]()

प्रश्न 16.

संतुलन आय पर एकमुश्त करों में परिवर्तन का प्रभाव बताइए।

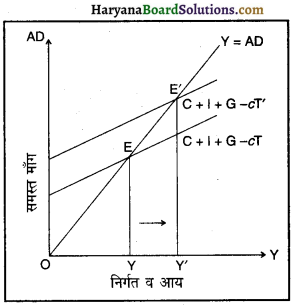

उत्तर:

एकमुश्त करों में परिवर्तन का संतुलन आय पर पड़ने वाला प्रभाव कर गुणक पर निर्भर करता है, जिसे हम निम्नलिखित प्रकार से निकाल सकते हैं-

कर गुणक = \(\frac { -c }{ 1-c }\)

इस प्रकार संतुलन आय में निम्नलिखित परिवर्तन होगा

∆Y = कर गुणक x ∆T

= \(\frac { -c }{ 1-c }\)∆T

इसे हम संलग्न रेखाचित्र द्वारा दिखा सकते हैं-

संलग्न रेखाचित्र में E संतुलन बिंदु है जहाँ OY संतुलन आय है। जब कर में कमी होती है तो वैयक्तिक प्रयोज्य आय बढ़ जाती है और समस्त माँग वक्र दायीं ओर शिफ्ट हो जाता है। परिणामस्वरूप नया संतुलन बिंदु E’ हो जाता है और सतुलन आय बढ़कर OY’ हो जाती है।

प्रश्न 17.

क्या संतुलित बजट भारत के लिए लाभकारी है? समझाइए।

उत्तर:

यद्यपि परंपरावादी अर्थशास्त्री सदा संतुलित बजट के पक्षधर रहे हैं परंतु केज व आधुनिक अर्थशास्त्री इससे सहमत नहीं हैं। संतुलित बजट वह होता है जिसमें सरकार की अनुमानित प्राप्तियाँ, अनुमानित व्यय के बराबर होती हैं। दूसरे शब्दों में, करों से प्राप्त राशि, व्यय राशि के बराबर होती है। यद्यपि संतुलित बजट आर्थिक स्थायित्व (Financial Stability) लाता है और सरकार को फिजूलखर्ची से बचाता है परंतु यह आर्थिक विकास की प्रक्रिया को अवरुद्ध भी करता है। भारत जैसे विकासशील देश में जहाँ बेरोज़गारी और गरीबी व्याप्त है, सरकार को व्यय बढ़ाना चाहिए ताकि रोज़गार के अधिक-से-अधिक अवसर उत्पन्न हों और अधिक उत्पादन से बेरोज़गारी दूर करने में सहायता मिले। इसलिए भारत के लिए इस समय घाटे का बजट (अनुमानित व्यय > अनुमानित प्राप्तियाँ) अधिक लाभकारी सिद्ध होगा।

प्रश्न 18.

संतुलन आय पर सरकारी व्यय में परिवर्तन के प्रभाव की विवेचना कीजिए।

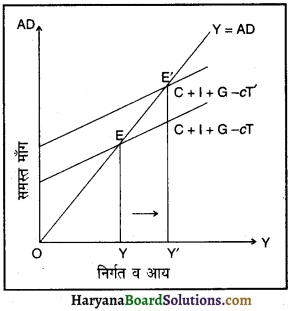

उत्तर:

सरकारी व्यय समस्त माँग का एक भाग है। इस प्रकार सरकारी व्यय संतुलन आय को प्रभावित करता है। आय पर होने वाला प्रभाव सरकारी व्यय गुणक पर निर्भर करता है जिसे निम्नलिखित सूत्र द्वारा निकाला जा सकता है

सरकारी व्यय गुणक = \(\frac { 1 }{ 1-c }\)

संतुलन आय में परिवर्तन को निम्नलिखित सूत्र से निकाल सकते हैं राष्ट्रीय आय में परिवर्तन (∆Y) = ∆G x गुणक

= \(\frac { 1 }{ 1-c }\)∆G

इसे हम संलग्न रेखाचित्र द्वारा दिखा सकते हैं-

संलग्न रेखाचित्र में हम देखते हैं कि संतुलन आय OY है। सरकारी व्यय में वृद्धि होने से संतुलन आय OY से बढ़कर OY’ हो जाती है।

प्रश्न 19.

घाटे के बजट से क्या अभिप्राय है? घाटे के बजट के लाभ बताइए।

उत्तर:

घाटे के बजट का अर्थ-घाटे के बजट से अभिप्राय उस बजट से है जिसमें सरकार की अनुमानित आय उससे अनुमानित व्यय से कम होती है। इस प्रकार,

घाटे का बजट = अनुमानित व्यय > अनुमानित आय

घाटे के बजट के लाभ-घाटे के बजट के निम्नलिखित लाभ हैं-

- घाटे के बजट द्वारा महामंदी और बेरोज़गारी की समस्या का समाधान किया जा सकता है।

- अल्पविकसित देशों को घाटे के बजट से अतिरिक्त संसाधन प्राप्त होते हैं जिससे आर्थिक विकास में सहायता प्राप्त होती है।

- घाटे के बजट से सरकार सामाजिक कल्याण की गतिविधियाँ संचालित कर सकती है।

प्रश्न 20.

सार्वजनिक व्यय क्या है? इसके मुख्य उद्देश्य बताएँ।

उत्तर:

सार्वजनिक व्यय का अर्थ-सार्वजनिक व्यय (Government Expenditure) से अभिप्राय सरकार द्वारा एक वित्तीय वर्ष में विभिन्न शीर्षकों के अंतर्गत किए जाने वाले अनुमानित व्यय से है।

सार्वजनिक व्यय के उद्देश्य-सार्वजनिक व्यय के मुख्य उद्देश्य निम्नलिखित हैं-

- लोगों की सामूहिक आवश्यकताओं को पूरा करना

- सरकारी प्रशासन को सुचारू रूप से चलाना

- लोगों के आर्थिक व सामाजिक कल्याण हेतु हस्तांतरण भुगतान से वृद्धि लाना

- पूँजीगत संपत्तियों व आधारित ढाँचे (Infrastructure) का निर्माण करना

- अर्थव्यवस्था में व्याप्त मंदी को नियंत्रित करना

- आर्थिक विकास की गति बढ़ाना

- क्षेत्रीय विकास में असमानता दूर करना आदि।

प्रश्न 21.

वस्तु एवं सेवा कर (GST) से आप क्या समझते हैं? पुरानी कर व्यवस्था के मुकाबले GST व्यवस्था कितनी श्रेष्ठ है? इसकी श्रेणियों की व्याख्या कीजिए।

उत्तर:

वस्तु एवं सेवा कर का अर्थ-वस्तु एवं सेवा कर, देश में सबसे बड़ा कर सुधार है जो 30 जून/1 जुलाई, 2017 की अर्धरात्रि को संसद द्वारा देश में लागू किया गया। यह कर उत्पाद को सेवा प्रदायकों से सीधे ही वस्तुओं एवं सेवाओं की पूर्ति पर लगाया जाता है। यह कर पूरे भारत में एक ही प्रकार की वस्तुओं और सेवाओं पर एक ही दर से लागू होता है।

पुरानी कर व्यवस्था के मुकाबले GST व्यवस्था श्रेष्ठ अनेकों मध्यवर्ती वस्तुएँ/सेवाएँ, जो GST लगने से पहले अर्थव्यवस्था में उत्पादन कर रही थीं, उनके प्रत्येक स्तर पर वर्धित मूल्य पर एवं वस्तु सेवा के कुल मूल्य पर बिना किसी आगत कर जमा (ITC) के कर लगाए जाते थे जिसमें कुल मूल्य में मध्यवर्ती वस्तुओं/सेवाओं पर दिया गया कर सम्मिलित था। इससे करों का सोपानन हो जाता था। GST पूर्ति के प्रत्येक स्तर पर लिया जाता है। यह प्रभावी रूप से पूर्ति के प्रत्येक स्तर पर एक मूल्य वर्जित कर है। हमारी तेजी से विकसित हो रही अर्थव्यवस्था के लिए यह पूरे देश में कराधार में समता और मूल्य संवर्धित करके सिद्धांतों को सभी वस्तुओं और सेवाओं पर स्थापित करता है।

इसने केन्द्र/राज्य/केन्द्रशासित प्रदेशों के द्वारा लगाए गए विभिन्न प्रकार के करों/उपकरों को प्रतिस्थापित कर दिया है। केन्द्र द्वारा लगाए गए कुछ कर केन्द्रीय उत्पादन कर, सेवाकर, केन्द्रीय बिक्री कर और कृषि कल्याण कर, स्वच्छ भारत कर उपकर थे।

GST की शुरुआत में पैट्रोलियम पदार्थों को बाहर रखा गया था, लेकिन समय बीतने के साथ इन्हें भी GST में समाहित कर दिया। मानव उपयोग के लिए मादक पेयों पर राज्य सरकारें वस्तु और सेवा कर लगाती रहेगी।

श्रेणियाँ-GST की श्रेणियाँ निम्नलिखित हैं-

1. SGST-SGST का पूर्ण रूप State Goods and Services Tax है जिसका अर्थ राज्य माल एवं सेवा कर होता है। यह कर वसूले गए वस्तु एवं सेवा कर (GST) का वह भाग होता है जो राज्य सरकार को मिलता है। इस कर को वसूलने के लिए भिन्न राज्यों ने अपने यहाँ SGST Act पारित किए हैं। यह उन्हीं सौदों पर लगता है जो उस राज्य के भीतर होते हैं।

2. CGST-CGST का पूर्ण रूप Central Goods and Services Tax है जिसका अर्थ केन्द्र माल एवं सेवा कर होता है। यह कर वसूले गए वस्तु एवं सेवा कर (GST) का वह भाग होता है जो केन्द्र सरकार को मिलता है।

3. UTGST- UTGST का पूर्ण रूप Union Territory Goods and Services Tax है जिसका अर्थ केन्द्रशासित प्रदेश का माल एवं सेवा कर होता है। यह कर वसूले गए GST का वह भाग होता है जो केंद्रशासित प्रदेश को मिलता है।

4. IGST-IGST का पूर्ण रूप Integrated Goods and Services Tax है जिसका अर्थ समेकित या एकीकृत माल एवं सेवा कर होता है। किसी माल की पूर्ति पर IGST तब लगाया जाता है जब वह माल किसी अन्य राज्य में भेजा जाता है।

दीर्घ-उत्तरात्मक प्रश्न

प्रश्न 1.

सरकारी बजट को परिभाषित कीजिए। बजट के घटक (Components) भी बताइए।

उत्तर:

बजट का अर्थ “बजट आगामी वित्तीय वर्ष में सरकार की अनमानित आय और अनमानित व्यय का मदवार विवरण होता है।” दूसरे शब्दों में, इसमें विभिन्न शीर्षकों (Head) के अंतर्गत होने वाला प्रत्याशित व्यय और व्यय के लिए साधन जुटाने के प्रस्तावित स्रोतों का ब्यौरा होता है। इस प्रकार बजट के दो भाग होते हैं-प्राप्तियाँ और व्यय। भारत में वित्तीय वर्ष 1 अप्रैल से शरू होकर अगले वर्ष 31 मार्च को समाप्त होता है।

बजट की परिभाषाएँ:

1. प्रो० जॉनसन के अनुसार, “सरकार का बजट आगामी अवधि, जो कि आमतौर पर एक वर्ष होती है, के दौरान सरकार की अनुमानित आय और व्यय का ब्यौरा है।”

2. प्रो० रिचर्ड गुड के अनुसार, “एक सरकारी बजट सरकार के व्यय और आय संबंधी एक वित्तीय योजना है।” इस प्रकार बजट में सम्मिलित तत्त्व निम्नलिखित हैं-

- यह सरकार की प्राप्तियों और व्यय के अनुमानों का विवरण होता है।

- बजट अनुमानों की अवधि सामान्यतया एक वर्ष होती है।

- व्यय की मदें और आय के स्रोत सरकार की नीतियों और लक्ष्यों के अनुरूप रखे जाते हैं।

- बजट लागू करने से पहले इसे संसद अथवा विधानसभा द्वारा पास करवाना आवश्यक होता है।

बजट के घटक बजट को दो भागों-राजस्व बजट और पूँजीगत बजट में बाँटा जाता है। राजस्व बजट में सरकार की राजस्व प्राप्तियाँ और इनके द्वारा पूरे किए गए खर्चों का विवरण होता है। राजस्व प्राप्तियों में दोनों राजस्व कर और गैर-राजस्व प्राप्तियाँ शामिल की जाती हैं। पूँजीगत बजट में सरकार की पूँजीगत प्राप्तियों और भुगतानों का विवरण होता है। पुनः बजट प्राप्तियों और बजट खर्चों को राजस्व और पूँजी के संदर्भ में विभक्त किया जाता है जैसाकि आगे दर्शाया गया है।

प्रश्न 2.

बजट से क्या अभिप्राय है? इसके उद्देश्यों का वर्णन करें।

उत्तर:

बजट एक वित्तीय वर्ष, जो 1 अप्रैल से अगले वर्ष के 31 मार्च तक चलता है, की अवधि में सरकार की अनुमानित प्राप्तियों और अनुमानित व्यय का ब्यौरा होता है। दूसरे शब्दों में, इसमें विभिन्न शीर्षकों (Heads) के अंतर्गत होने वाला प्रत्याशित (Expected) व्यय और व्यय के लिए साधन जुटाने के प्रस्तावित स्रोतों (Proposed Sources of Financing Expenditure) का ब्यौरा होता है। इस प्रकार बजट के दो भाग होते हैं-प्राप्तियाँ (Receipts) और व्यय (Expenditure)।

बजट के उद्देश्य सरकारी बजट सरकार की अनुमानित प्राप्तियों अथवा आय और व्ययों का एक सांख्यिकीय ब्यौरा मात्र नहीं है। यह सरकार की नीतियों और उद्देश्यों का विवरण है। बजट के कुछ मुख्य उद्देश्य निम्नलिखित हैं

1. आर्थिक विकास-सभी देशों का मुख्य उद्देश्य अपना-अपना आर्थिक विकास करना होता है। इस उद्देश्य को प्राप्त करने के लिए बजटीय नीति का प्रयोग किया जाता है। एक देश की विकास दर उसकी बचत और निवेश की दरों पर निर्भर करती है। इस दृष्टि से बचत की भूमिका बजट और निवेश में वृद्धि के लिए आवश्यक परिस्थितियों का निर्माण करने की रहनी चाहिए।

2. संसाधनों का उचित आबंटन-निजी उद्यमी सदा यही चाहेंगे कि संसाधनों का आबंटन उत्पादन के उन क्षेत्रों में किया जाए जहाँ ऊँचे लाभ मिलने की आशा हो। परंतु यह भी संभव है कि उत्पादन के कुछ क्षेत्रों द्वारा सामाजिक कल्याण में कोई वृद्धि न हो। अतः सरकार अपनी बजटीय नीति में संसाधनों के आबंटन को इस प्रकार से प्रकट करती है जिससे अधिकतम लाभ और सामाजिक कल्याण के मध्य संतुलन स्थापित किया जा सके।

3. आर्थिक स्थिरता आर्थिक स्थिरता लाना भी सरकारी बजट का महत्त्वपूर्ण उद्देश्य होता है। अर्थव्यवस्था में तेजी और मंदी के चक्र निरंतर चलते रहते हैं। सरकार अर्थव्यवस्था को इन व्यापार चक्रों से सुरक्षित रखने के लिए सदा ही वचनबद्ध होती है। बजट सरकार के हाथों में एक महत्त्वपूर्ण उपकरण है जिसके द्वारा सरकार अवस्फीतिक और मुद्रा स्फीतिक की स्थितियों का मुकाबला करती है। ऐसा करके सरकार आर्थिक स्थिरता की स्थिति को प्राप्त करने का प्रयास करती है।

4. आर्थिक समानता-प्रत्येक अर्थव्यवस्था में आर्थिक विषमताएँ पाई जाती हैं परंतु एक सीमा से अधिक आर्थिक विषमताएँ सामाजिक, आर्थिक और राजनीतिक दृष्टि से अवांछनीय मानी जाती हैं। अतः आर्थिक विषमताओं में कमी लाने का महत्त्वपूर्ण उपकरण बजटीय नीति अथवा बजट है। अमीरों और गरीबों के बीच आय और धन की विषमता को कम करने के लिए कर (Tax) और सार्वजनिक व्यय के उपायों को अपनाया जा सकता है।

5. सार्वजनिक उद्यमों का प्रबंध-सरकार की बजट संबंधी नीति से ही यह प्रकट होता है कि वह किस प्रकार सार्वजनिक उद्यमों के माध्यम से विकास की गति को तेज करने के लिए उत्सुक है। अक्सर सार्वजनिक उद्यमों को उन क्षेत्रों में लगाने का प्रयत्न किया जाता जहाँ प्राकृतिक एकाधिकार पाया जाता है। प्राकृतिक एकाधिकार से अभिप्राय उस स्थिति से होता है जहाँ विशाल स्तर पर उत्पादन की बचतें मिलती हैं और कोई एक अकेली फर्म निम्न औसत लागत पर उत्पादन कर सकती है।

6. रोज़गार का सृजन-रोज़गार का सृजन भी सरकार की बजट संबंधी नीति का एक महत्त्वपूर्ण उद्देश्य होता है। इस दृष्टि से आवश्यक है कि सरकार श्रम गहन तकनीक और सड़क, बाँध, नहरें व पुल निर्माण जैसे सार्वजनिक कार्यक्रमों को प्रोत्साहित करे और विशिष्ट रोज़गार कार्यक्रमों को अपनाए।

![]()

प्रश्न 3.

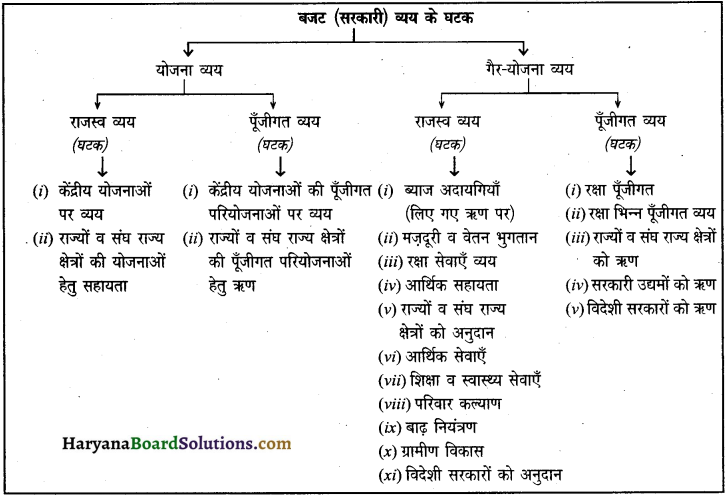

बजट (सरकारी) व्यय किसे कहते हैं? इसके मुख्य घटकों या अंगों का वर्णन कीजिए।

उत्तर:

सरकारी व्यय का अर्थ-सरकारी व्यय से अभिप्राय सरकार द्वारा एक वित्तीय वर्ष में विभिन्न शीर्षकों (Heads) के अंतर्गत किए जाने वाले अनुमानित व्यय से है।

बजट व्यय के घटक बजट व्यय भी दो प्रकार का होता है-

(i) राजस्व व्यय

(ii) पूँजीगत व्यय, परंतु सरकारी व्यय के संदर्भ में नोट करने वाली बात यह है कि समस्त सरकारी व्यय को पहले

- योजना व्यय और

- गैर-योजना व्यय में वर्गीकृत किया जाता है और फिर उन्हें राजस्व व्यय तथा पूँजीगत व्यय में बाँटा जाता है। जैसे निम्नलिखित चार्ट में घटकों सहित दिखाया गया है।

मोटे रूप में व्यय को तीन प्रकार से वर्गीकृत कर सकते हैं-

(a) योजना और गैर-योजना व्यय

(b) राजस्व व्यय और पूँजीगत व्यय

(c) विकासात्मक और गैर-विकासात्मक व्यय।

प्रश्न 4.

राजस्व प्राप्तियों के घटकों व स्रोतों का वर्णन कीजिए।

उत्तर:

राजस्व प्राप्तियों के घटक-सरकार की राजस्व प्राप्तियों (अथवा आय) को दो भागों में बाँटा जाता है (i) करों से प्राप्त राजस्व और (ii) गैर-करों से प्राप्त राजस्व। कर राजस्व से अभिप्राय सभी प्रकार के करों से प्राप्त राजस्व (आय) से है। उदाहरण के लिए, आय कर, निगम कर, सीमा शुल्क, उत्पादन शुल्क आदि। गैर-कर राजस्व से अभिप्राय कर-भिन्न राजस्व के स्रोतों (जैसे ब्याज प्राप्तियाँ, लाभ, लाभांश आदि) से है। राजस्व प्राप्तियों के स्रोत या घटक निम्नलिखित हैं

1. कर राजस्व-यह सरकार द्वारा लगाए गए सभी करों और शुल्कों से प्राप्त राशियों का योग होता है। कर, सरकारी राजस्व का मुख्य स्रोत है। कर एक कानूनी अनिवार्य भुगतान (Legal Compulsory Payment) है जो सरकार द्वारा व्यक्तियों व कंपनियों की आय व लाभ पर लगाया जाता है। बदले में मिलने वाली सरकारी सेवा का इससे कोई संबंध नहीं होता। इसी प्रकार सरकार वस्तुओं के उत्पादन पर, बिक्री पर, आयात-नि ति पर तथा धन व उपहार आदि पर कर लगाती है। करों से प्राप्त आय की सामूहिक आवश्यकताएँ (जैसे सड़के, पुल, पार्क, स्कूल, अस्पताल, कानून व्यवस्था, सुरक्षा आदि) पूरी करने व सार्वजनिक हित में व्यय करती है।

कर अदा न करने पर सरकार उचित सजा देती है। करदाता सरकार से बदले में कुछ माँग नहीं सकता। जैसे कोई अमीर व्यक्ति विद्यालय चलाने हेतु सरकार द्वारा लगाए गए कर को देने से इस आधार पर मना नहीं कर सकता कि उसकी कोई संतान नहीं है। केंद्रीय (या संघ) सरकार विभिन्न प्रकार के करों से राजस्व एकत्रित करती है; जैसे आय कर, निगम कर, सीमा शुल्क, उत्पादन शुल्क, व्यय कर, धन कर, ब्याज कर, उपहार कर आदि। विभिन्न प्रकार के कर लगाने के मुख्य उद्देश्य निम्नलिखित हैं-

- सरकारी राजस्व बढ़ाना

- आय व संपत्ति में विषमता कम करना

- स्वास्थ्य के लिए हानिकारक वस्तुओं का उपभोग नियंत्रित करना

- विदेशी व्यापार को व्यवस्थित करना

- देश के संसाधनों को सुरक्षित रखना

- विकास कार्यों और प्रशासन चलाने के लिए आवश्यक धन जुटाना।

कर कई प्रकार के होते हैं; जैसे प्रत्यक्ष व अप्रत्यक्ष कर, प्रगतिशील व आनुपातिक कर आदि।

2. गैर-कर राजस्व-यह कर भी सरकार की आय (राजस्व) का महत्त्वपूर्ण स्रोत है। इसमें सरकारी उद्यमों द्वारा बेची गई वस्तुओं व सरकारी विभागों द्वारा प्रदत्त सेवाओं से प्राप्त आय शामिल की जाती है। गैर-कर राजस्व (Non-Tax Revenue) के मुख्य स्रोत या घटक निम्नलिखित हैं

(i) ब्याज प्राप्तियाँ-केंद्र सरकार द्वारा राज्य सरकारों, संघ राज्य क्षेत्रों, स्थानीय सरकारों, निजी उद्यमों व लोगों को दिए गए ऋण पर बड़ी मात्रा में ब्याज प्राप्त होता है। यह सरकार को गैर-कर आय का एक महत्त्वपूर्ण स्रोत है।

(ii) लाभ और लाभांश-गत कुछ वर्षों से सरकार ने आय का एक अन्य स्रोत विकसित किया है। सरकार ने सार्वजनिक उद्यम (Public Enterprises) स्थापित किए हैं जो निजी उद्यमों की भाँति वस्तुओं व सेवाओं का उत्पादन करते हैं और बिक्री से लाभ अर्जित करते हैं; जैसे राष्ट्रीयकृत बैंक, भारतीय औद्योगिक वित्त निगम, भारतीय बीमा निगम (LIC), STC, MMTC, BHEL इत्यादि। इसी प्रकार सरकार को सार्वजनिक क्षेत्र में उद्यमों के किए गए निवेश से लाभांश भी प्राप्त होता है।

(iii) फीस और जर्माना सरकार को विभिन्न प्रकार की फीस वसल करने से भी कछ आय होती है; जैसे स्कल में पढ़ाई की फीस, अस्पताल में कार्ड बनवाने की फीस, भूमि की रजिस्ट्री करवाने की फीस, पासपोर्ट बनवाने की फीस, कोर्ट फीस, स्कूटर कार चलाने हेतु लाइसेंस बनवाने की फीस आदि। इन्हें प्रशासकीय राजस्व (Administrative Revenue) कहते हैं क्योंकि यह प्रशासकीय कार्यों से प्राप्त होती है। इसी प्रकार कानून तोड़ने वालों से जुर्माने के रूप में भी सरकार को आय प्राप्त होती है।

(iv) विशेष आकलन-जब सरकार किसी विशेष क्षेत्र में सड़कें, नालियाँ व पार्क बनवाती है या सीवरेज व्यवस्था उपलब्ध करवाती है तो इसके फलस्वरूप आस-पास स्थित मकानों की कीमतें व किराए बढ़ जाते हैं जो मकान मालिकों की मेहनत का परिणाम नहीं है। इसलिए सरकार ऐसे मकान मालिकों से उनकी संपत्ति को पहुँचने वाले लाभ का विशेष आकलन करके सुधारों पर किए गए व्यय का कुछ भाग वसूल करती है। इसे विशेष आकलन (Special Assessment) कहते हैं जो सरकार की आय का एक स्रोत बन जाता है।

(v) विदेशी सहायता अनुदान-सरकार को विदेशी सरकारों व अंतर्राष्ट्रीय संस्थाओं (जैसे WHO, UNESCO आदि) से अनुदान, उपहार, भेंट और योगदान के रूप में वित्तीय सहायता प्राप्त होती है। यह भी गैर-कर राजस्व का एक स्रोत है।

3. पूँजीगत प्राप्तियों के स्रोत-यह पहले भी बताया जा चुका है कि सरकार की वे प्राप्तियाँ जो (i) देनदारियाँ पैदा करती हैं या (ii) जो परिसंपत्तियाँ कम कर देती हैं पूँजीगत प्राप्तियाँ कहलाती हैं। सरकार की पूँजीगत प्राप्तियों के मुख्य स्रोत निम्नलिखित हैं

(i) आंतरिक व विदेशी ऋण-सरकार अपने व्यय को पूरा करने के लिए (a) खुले बाज़ार से, (b) भारतीय रिज़र्व बैंक से, (c) विदेशी सरकारों व अंतर्राष्ट्रीय संस्थाओं (जैसे विश्व बैंक, एशियन विकास बैंक) से कर्ज लेती है। उधार से एकत्रित की गई धनराशि पूँजीगत प्राप्ति मानी जाती है, क्योंकि इसमें सरकार की देनदारी बढ़ती है।

(ii) ऋणों व अग्रिमों की वसूली केंद्र सरकार द्वारा (a) राज्य सरकारों व केंद्र-शासित प्रदेशों, (b) सार्वजनिक क्षेत्र के उद्यमों और (c) विदेशी सरकारों को जो ऋण व अग्रिम, भूतकाल में दिए गए थे, उनकी वसूली, पूँजीगत प्राप्ति का अंग है क्योंकि इससे वित्तीय परिसंपत्ति कम होती है।

(iii) विनिवेश-सरकार विनिवेश के माध्यम से भी धन इकट्ठा करती है। विनिवेश (Disinvestment) का अर्थ है सरकार द्वारा सार्वजनिक क्षेत्र के कुछ चुने हुए उद्यमों के शेयर्ज (Shares) पूर्ण रूप या आंशिक रूप से बेचना। इसके फलस्वरूप सरकार की परिसंपत्तियों में कमी आ जाती है। कभी-कभी विनिवेश को निजीकरण (Privatisation) भी कहा जाता है क्योंकि इससे सरकारी उद्यमों का स्वामित्व, निजी क्षेत्र को स्थानांतरित हो जाता है।

(iv) लघु बचतें इसमें छोटी-छोटी बचतें; जैसे डाकघर बचत खातों में जमा सामान्य भविष्य निधि (GPF) में जमा, राष्ट्रीय बचत योजना (NSS) में जमा, किसान विकास पत्रों के रूप में जमा राशियाँ शामिल की जाती हैं।

प्रश्न 5.

सार्वजनिक (सरकारी) व्यय का वर्गीकरण कीजिए।

उत्तर:

सार्वजनिक व्यय को निम्नलिखित भागों में बाँटा जा सकता है-

1. राजस्व व्यय और पूँजीगत व्यय-वे सभी व्यय जो पूँजी का निर्माण करते हैं अथवा दायित्वों में कमी करते हैं पूँजीगत व्यय की श्रेणी में वर्गीकृत किए जाते हैं। वे सभी व्यय जो न तो संपत्तियों का निर्माण करते हैं और न ही दायित्वों में कमी करते हैं राजस्व व्यय की श्रेणी में वर्गीकृत किए जाते हैं।

पूँजीगत व्यय के दो उदाहरण निम्नलिखित हैं-

- स्कूल के भवन का निर्माण।

- सड़कों का निर्माण।

राजस्व व्यय के दो उदाहरण निम्नलिखित हैं-

- वेतन।

- ब्याज का भुगतान।

2. विकासात्मक और गैर-विकासात्मक व्यय विकासात्मक व्यय से अभिप्राय उस व्यय से है जिसका संबंध देश के आर्थिक विकास से होता है। विकासात्मक व्यय के उदाहरण निम्नलिखित हैं

- शिक्षा

- चिकित्सा

- उद्योग

- कृषि

- यातायात

- बिजली।

गैर-विकासात्मक व्यय से अभिप्राय उस व्यय से है जिसका संबंध सरकारी प्रशासन तथा कल्याणकारी कार्यक्रमों से है। गैर-विकासात्मक व्यय के उदाहरण निम्नलिखित हैं

- कानून व्यवस्था

- वेतन

- वृद्धावस्था पेंशन

- ऋण पर ब्याज।

3. योजना व्यय और गैर-योजना व्यय-योजना व्यय से अभिप्राय उन व्ययों से है जिनका संबंध देश के आर्थिक विकास से जुड़ी हुई योजनाओं से है। योजना व्यय का संबंध देश के योजनात्मक विकास संबंधी कार्यक्रमों से होता है। उदाहरण के लिए, सिंचाई परियोजनाओं तथा विद्युत परियोजनाओं पर किया जाने वाला व्यय। गैर-योजना व्यय से अभिप्राय उन व्ययों से है जिनका संबंध देश के आर्थिक

विकास से जुड़ी हुई योजनाओं से नहीं होता। इसमें ब्याज का भुगतान, रियायतें, पुलिस प्रशासन आदि पर किए गए व्यय सम्मिलित होते हैं।

प्रश्न 6.

निम्नलिखित में अंतर स्पष्ट कीजिए। (क) विकासात्मक व्यय और गैर-विकासात्मक व्यय। (ख) योजना व्यय और गैर-योजना व्यय।

उत्तर:

(क) विकासात्मक व्यय और गैर-विकासात्मक व्यय में अंतर-जब किसी व्यय से वस्तुओं व सेवाओं के प्रवाह में प्रत्यक्ष वृद्धि होती है तो यह विकासात्मक व्यय है अन्यथा गैर-विकासात्मक व्यय होता है।

1. विकासात्मक व्यय ऐसे कार्यों पर व्यय जिनका देश के आर्थिक व सामाजिक विकास से प्रत्यक्ष संबंध होता है, विकासात्मक व्यय कहलाता है; जैसे कृषि, औद्योगिक विकास, शिक्षा, चिकित्सा, ग्रामीण विकास, वैज्ञानिक अनुसंधान आदि से संबंधित क्रियाओं पर व्यय, विकासात्मक व्यय कहलाता है।

2. गैर-विकासात्मक व्यय-सरकार का आवश्यक सामान्य सेवाओं पर व्यय, गैर-विकासात्मक व्यय कहलाता है। उदाहरण के लिए, प्रशासन, कानून व्यवस्था, पुलिस, जेल, न्यायाधीशों, कर वसूली आदि पर व्यय गैर-विकासात्मक व्यय कहलाता है। यद्यपि ऐसा व्यय राष्ट्रीय उत्पाद में प्रत्यक्ष योगदान नहीं देता फिर भी आर्थिक विकास की गति देने में अप्रत्यक्ष रूप से सहयोग देता है। इस दृष्टि से गैर-विकासात्मक व्यय, विकास प्रक्रिया का एक आवश्यक भाग है।

(ख) योजना व्यय और गैर-योजना व्यय में अंतर

1. योजना व्यय इससे अभिप्राय उस अनुमानित व्यय से है जिसे चालू पंचवर्षीय योजना में शामिल परियोजनाओं और कार्यक्रमों (projects and programmes) के लागू करने पर व्यय करने का प्रावधान बजट में किया गया हो। बजट में ऐसे व्ययों का प्रावधान, ‘योजना व्यय’ कहलाता है। इसमें तात्कालिक विकास और निवेश मदें शामिल होती हैं; जैसे

- सड़कों व पुलों का निर्माण

- विद्युत उत्पादन

- सिंचाई व ग्रामीण विकास

- विज्ञान, टेक्नॉलोजी तथा पर्यावरण आदि।

इसका प्रयोग अर्थव्यवस्था के विभिन्न क्षेत्रों से संबंधित केंद्रीय योजना के वित्तीयन (financing) पर किया जाता है। इसके अतिरिक्त राज्यों और संघ राज्य क्षेत्रों की योजनाओं हेतु केंद्र सरकार द्वारा दी गई सहायता भी योजना व्यय में शामिल की जाती है। योजना व्यय को राजस्व व्यय और पूँजी व्यय में बाँटा जाता है।

2. गैर-योजना व्यय चालू पंचवर्षीय योजना से संबंधित व्यय को छोड़कर सरकार के अन्य सब व्यय, गैर-योजना व्यय कहलाते हैं। ये व्यय मुख्यतः सरकारी प्रशासन व सामान्य गतिविधियों को सुचारू रूप से चलाने पर किए जाते हैं। ऐसे व्यय प्रत्येक सरकार के लिए आवश्यक होते हैं, चाहे योजना हो या न हो। उदाहरण के लिए, कोई भी सरकार लोगों के जीवन और संपत्ति की रक्षा करने तथा विदेशी आक्रमण से देश को बचाने जैसे अपने बुनियादी कर्तव्यों से बच नहीं सकती। अतः इसके लिए सरकार को पुलिस, न्यायाधीशों, सेना आदि पर व्यय करना पड़ता है। इसी प्रकार सरकार को सरकारी विभागों को सामान्य रूप से चलाने तथा आर्थिक व सामाजिक सेवाएँ प्रदान करने पर व्यय करने पड़ते हैं।

प्रश्न 7.

संतुलित बजट क्या है? इसके पक्ष और विपक्ष में तर्क दीजिए।

उत्तर:

संतुलित बजट (Balanced Budget)-संतुलित बजट वह बजट होता है जिसमें सरकार की अनुमानित आय (राजस्व प्राप्तियाँ अथवा आय + पूँजीगत प्राप्तियाँ अथवा आय) के बराबर होती हैं। अर्थात्

संतुलित बजट : अनुमानित आय = अनुमानित व्यय

संतुलित बजट के पक्ष में तर्क (Arguments in favour of Balanced Budget)-

- सरकार की फिजूलखर्ची पर प्रभावी रूप से रोक लगाने की दृष्टि से संतुलित बजट को उपयोगी माना जाता है।

- संतुलित बजट के द्वारा अर्थव्यवस्था में आने वाले आर्थिक उतार-चढ़ावों से बचा जा सकता है।

- मंदी को दूर करने के लिए घाटे का बजट बनाना आवश्यक नहीं है।

संतुलित बजट के विपक्ष में तर्क (Arguments against Balanced Budget)

- ऐसी स्थितियाँ हो सकती हैं जिनमें अर्थव्यवस्था को मंदी से उबारने में केवल घाटे का बजट ही सहायक हो सकता है।

- केज के अनुसार, कई बार तो संतुलन बनाने के लिए अपनाए गए बजटीय उपाय ही आगे चलकर बजटीय घाटे का कारण बन जाते हैं।

- इस बात की कोई गारंटी नहीं है कि संतुलित बजट सरकार के द्वारा वित्तीय अनुशासन और कुशल वित्तीय प्रशासन लाने वाला सिद्ध हो।

- पहले से ही यह नियम बनाकर चलना कि बजट हमेशा संतुलित रहना चाहिए, सरकार की स्वतंत्रता छीन लेता है और सरकार उचित राजकोषीय नीति का प्रयोग नहीं कर पाती।

प्रश्न 8.

संतुलित बजट, बचत बजट और घाटे के बजट का विवरण दीजिए।

उत्तर:

बजट की तीन श्रेणियाँ होती हैं संतुलित बजट, बचत बजट और घाटे का बजट। प्रत्येक का विवरण इस प्रकार से है

1. संतुलित बजट-सरकार का वह बजट जिसमें सरकार की अनुमानित प्राप्तियाँ (राजस्व व पूँजी) सरकार के अनुमानित व्यय के बराबर दिखाई गई हों, संतुलित बजट कहलाता है।

उदाहरण के लिए, सरलता के लिए मान लीजिए कि सरकार के राजस्व (आय) का एकमात्र स्रोत एकमुश्त कर है। यदि कर राजस्व, सरकारी व्यय के बराबर है तो यह संतुलित बजट कहलाएगा।

सांकेतिक रूप में संतुलित बजट वह है जिसमें

संतुलित बजट : अनुमानित प्राप्तियाँ = अनुमानित व्यय

परंपरावादी (Classical) अर्थशास्त्री सदा संतुलित बजट के पक्षधर रहे हैं परंतु केञ्ज व आधुनिक अर्थशास्त्री इससे सहमत नहीं रहे। उनके मत में संतुलित बजट के कुल व्यय (सरकारी तथा निजी व्यय), पूर्ण रोज़गार की अवस्था बनाए रखने के लिए आवश्यक व्यय से कम रहता है। इसलिए सरकार ने इस अंतराल को भरने के लिए अपना व्यय बढ़ाना चाहिए अर्थात् घाटे का बजट अपनाना चाहिए।

असंतुलित बजट वह बजट है जिसमें सरकार का अनुमानित व्यय, सरकार की अनुमानित प्राप्तियों से कम या अधिक दिखाया गया हो। असंतुलित बजट के दो रूप हो सकते हैं-सरकारी व्यय या तो सरकारी प्राप्तियों से अधिक है या कम है।

2. बचत (आधिक्यपूर्ण) बजट-जब बजट में सरकार की प्राप्तियाँ सरकार के खर्चों से अधिक दिखाई जाती हैं तो उस बजट को बचत का बजट,कहते हैं। दूसरे शब्दों में, बचत बजट उस स्थिति का प्रतीक है जब सरकार का राजस्व, सरकार के व्यय से अधिक होता है। सांकेतिक रूप में

बचत बजट = अनुमानित सरकारी प्राप्तियाँ > अनुमानित सरकारी व्यय

आधिक्यपूर्ण (बचत) बजट दर्शाता है कि सरकार अधिक मुद्रा उगाह रही है और आर्थिक प्रणाली में उससे कम मुद्रा डाल रही है। फलस्वरूप समग्र माँग (Aggregate Demand) गिरने लगती है जिससे कीमत स्तर भी गिरने लगता है। अतः मंदी या अवस्फीतिक (Deflation) की स्थिति में, बचत बजट से बचना चाहिए (अर्थात् घाटे का बजट अपनाना चाहिए)। हाँ तेजी व स्फीतिकारी (Inflationary) स्थिति में बचत का बजट लाभकारी व उचित माना जाता है।

3. घाटे का बजट-जब बजट में सरकारी व्यय, सरकारी प्राप्तियों से अधिक दिखाया जाता है तो उस बजट को घाटे का बजट कहते हैं। दूसरे शब्दों में, घाटे के बजट में सरकारी व्यय, सरकार की आय से अधिक होता है। सांकेतिक रूप में

घाटे का बजट = अनुमानित सरकारी प्राप्तियाँ < अनुमानित सरकारी व्यय

विकासशील अर्थव्यवस्था के लिए घाटे के बजट के दो विशेष लाभ हैं-

- यह आर्थिक संवृद्धि की गति को बढ़ाता है और

- यह लोगों के कल्याणकारी कार्यक्रम को लागू करने में सहायक है।

साथ ही घाटे के बजट के दोष भी हैं; जैसे-

- यह सरकार की अनावश्यक और फिजूलखर्ची को बढ़ाता है और

- इससे वित्तीय और राजनीतिक अस्थिरता उत्पन्न होने का डर बना रहता है।

संक्षेप में, तेजी (निरंतर बढती हुई कीमतों की स्थिति में बचत वाला बजट और मंदी (कीमतों और रोजगार स्थिति में घाटे वाला बजट अपनाना चाहिए।

![]()

प्रश्न 9.

बजटीय घाटा किसे कहते हैं? इसे कैसे पूरा किया जाता है?

उत्तर:

बजटीय घाटा-बजटीय घाटे से अभिप्राय सरकार के कुल व्यय (राजस्व व्यय + पूँजी व्यय) को कुल प्राप्तियों (राजस्व प्राप्तियाँ + पूँजी प्राप्तियाँ) से अधिक होने से है। दूसरे शब्दों में जब सरकार की चालू राजस्व प्राप्तियों और निवल पूँजी प्राप्तियों का जोड़, कुल व्यय से कम रह जाता है तो उसे बजटीय घाटा (या कुल बजट घाटा) कहते हैं। सांकेतिक रूप में

बजटीय घाटा = कुल व्यय – कुल प्राप्तियाँ

उदाहरण के लिए, मान लीजिए कि किसी वर्ष के लिए केंद्रीय बजट में कुल व्यय 90,000 करोड़ रुपए और कुल प्राप्तियाँ 80,000 करोड़ रुपए दिखाई गई है। ऐसी स्थिति में बजटीय घाटा 10,000 (90,000-80,000) करोड़ रुपए होगा क्योंकि कुल प्राप्तियाँ कुल व्यय से 10,000 करोड़ रुपए कम रह गई हैं।

बजट घाटे को कैसे पूरा किया जाता है?

(1) घाटे की वित्त व्यवस्था-बजट घाटे को पूरा करने के लिए केंद्र सरकार अपने ट्रेजरी बिल (Treasury Bill) जारी करके बदले में भारतीय रिज़र्व बैंक से उधार ले लेती है। दूसरे शब्दों में, सरकार अपने कुल खर्चे और कुल प्राप्तियों के अंतर को पाटने की वित्त-व्यवस्था, रिज़र्व बैंक से उधार लेकर करती है और रिज़र्व बैंक इसके लिए नए करेंसी नोट छापता है। इसे तकनीकी भाषा में घाटे की वित्त-व्यवस्था (Deficit Financing) कहते हैं। दूसरे शब्दों में, घाटे की । वित्त-व्यवस्था से अभिप्राय बजटीय घाटे को नए करेंसी नोट छापकर पूरा करने से है। फलस्वरूप मुद्रा की पूर्ति (Supply) में वृद्धि होने से कीमतें लगातार बढ़ने लगती हैं और यह स्फीतिकारी स्थिति कई अन्य समस्याओं को जन्म देती उपाय (नए करेंसी नोट छापने) का तभी प्रयोग करना चाहिए जब उसके पास कोई अन्य विकल्प न हो।

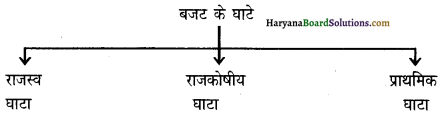

(2) ऋण लेना-बजट घाटे को घरेलू बाज़ार व विदेशों से ऋण लेकर भी पूरा किया जा सकता है। बजट के घाटे से संबंधित तीन अवधारणाएँ हैं-राजस्व घाटा, राजकोषीय घाटा और प्राथमिक घाटा।

घाटा सांकेतिक रूप में[-

- राजस्व घाटा = कुल राजस्व व्यय – कुल राजस्व प्राप्तियाँ

- राजकोषीय घाटा = कुल व्यय – उधार के बिना कुल प्राप्तियाँ

- प्राथमिक घाटा = राजकोषीय घाटा – व्याज अदायगियाँ

प्रश्न 10.

राजस्व घाटा किसे कहते हैं? इसके प्रभाव तथा इसको दूर करने के उपाय बताएँ।

उत्तर:

राजस्व घाटा-राजस्व घाटे से अभिप्राय सरकार की राजस्व प्राप्तियाँ (कर राजस्व + गैर-कर राजस्व) की तुलना में राजस्व व्यय (योजना राजस्व + गैर-योजना राजस्व व्यय) के अधिक होने से है। संक्षेप में, सरकार जब प्राप्त किए गए राजस्व से अधिक व्यय करती है तो उसे राजस्व घाटा सहन करना पड़ता है। ध्यान रहे, राजस्व घाटे में केवल वे मदें शामिल की जाती हैं जो सरकार की चालू (Current) राजस्व आय और व्यय को प्रभावित करती है। सांकेतिक रूप में-

राजस्व घाटा = कुल राजस्व व्यय – कुल राजस्व प्राप्तियाँ

राजस्व घाटे को पूँजीगत प्राप्तियों से अर्थात् उधार लेकर या परिसंपत्ति के विक्रय से पूरा किया जाता है। राजकोषीय घाटा स्थिर (या उतना) रहने पर, अधिक राजस्व घाटा, कम राजस्व घाटे की तुलना में बदतर (Worse) होगा क्योंकि इससे भविष्य में पुनर्भुगतान (Repayment) का भार बढ़ जाएगा जबकि इतनी राशि निवेश करने से लाभ सृजित होगा।

प्रभाव-

(i) राजस्व घाटा सरकार की अवबचतों (Dissavings) को दर्शाते हैं क्योंकि इस घाटे को सरकार अपनी पूँजी प्राप्तियों से उधार लेकर या अपनी परिसंपत्तियाँ बेचकर पूरा करती है।

(ii) चूँकि सरकार अपने आधिक्य उपभोग व्यय को मुख्यतः पूँजी खाते से उधार लेकर पूरा करती है। इसलिए स्फीतिकारी स्थिति उत्पन्न होने का भय बना रहता है।

(iii) राजस्व घाटे को पूरा करने हेतु लिए गए ऋण से कर्ज का भार और अधिक बढ़ जाएगा क्योंकि ऋण की राशि और उस पर ब्याज वापस करना होगा। फलस्वरूप भविष्य में राजस्व घाटा और बढ़ाता जाएगा और यह कुचक्र का रूप धारण कर लेगा।

उपाय-

- सरकार अमीर लोगों पर लगे करों की दर बढ़ाए और नए कर लगाएँ।

- सरकार को खर्चे कम करने चाहिएँ और अनावश्यक खर्चों से बचना चाहिए।

प्रश्न 11.

राजकोषीय घाटा क्या है? इसके प्रभाव तथा इसको दूर करने के उपायों का उल्लेख कीजिए।

उत्तर:

राजकोषीय घाटा-राजकोषीय घाटे का अर्थ है सरकार के कुल व्यय (योजना व्यय + गैर-योजना व्यय) का उधार रहित कुल प्राप्तियों (राजस्व प्राप्तियाँ + उधार बिना पूँजी प्राप्तियाँ) से अधिक हो जाना। सांकेतिक रूप में-

राजकोषीय घाटा = कुल व्यय – उधार के बिना कुल प्राप्तियाँ

राजकोषीय घाटा = कुल व्यय – राजस्व प्राप्तियाँ-उधार रहित पूँजी प्राप्तियाँ

वास्तव में राजकोषीय घाटा उधार के बराबर होता है।

राजकोषीय घाटे के संबंध में नोट करने वाली बात यह है कि इसमें उधार (Borrowing), जो पूँजी प्राप्तियों का एक घटक है, को शामिल नहीं किया जाता है।

प्रभाव – राजकोषीय घाटा सरकार की उधार संबंधी जरूरतों को प्रकट करता है। यह बजट व्यय को पूरा करने के लिए सरकार की उधार पर निर्भरता की मात्रा को दर्शाता है। उल्लेखनीय है कि राजकोषीय घाटे की संपूर्ण राशि व्यय पूरा करने के लिए उपलब्ध नहीं होती क्योंकि इसका एक भाग ब्याज अदा करने में लग जाता है। पुनः जैसे-जैसे सरकार द्वारा लिए गए ऋण की मात्रा बढ़ती जाती है, वैसे-वैसे भविष्य में ब्याज सहित ऋण वापस करने की सरकार की देनदारियाँ भी बढ़ती जाती हैं जिसके फलस्वरूप राजकोषीय घाटा और भी बढ़ता जाता है। अंत में यह एक कुचक्र का रूप धारण कर लेता है। अतः सरकार को राजकोषीय घाटा यथासंभव न्यूनतम रखना चाहिए।

उपाय – जब सार्वजनिक व्यय और राजस्व व्यय में कटौती करने पर भी राजकोषीय घाटा दूर नहीं होता तो इसे निम्नलिखित दो उपायों ऋण और मौद्रिक प्रसार-से दूर करना चाहिए।

1. उधार-आंतरिक और विदेशी स्रोतों से उधार लेकर घाटे को पूरा करना चाहिए।

2. घाटे की वित्त-व्यवस्था (अर्थात् नए करेंसी नोट छापना)-राजकोषीय घाटे को रिज़र्व बैंक से उधार लेकर पूरा किया जा सकता है जो सरकारी प्रतिभूतियों (Securities) के बदले में नए करेंसी नोट छापकर सरकार को उधार देता है। यह कहने की जरूरत नहीं है कि घाटे की वित्त-व्यवस्था से मुद्रास्फीति तथा अन्य कई समस्याएँ पैदा हो जाती हैं। अतः इसका यथासंभव कम-से-कम सहारा लेना चाहिए।

संख्यात्मक प्रश्न

प्रश्न 1.

निम्नलिखित आँकड़ों की सहायता से बजट घाटा ज्ञात करें

| (मदें) | (करोड़ रुपए) |

| (i) कुल व्यय | 1,00,000 |

| (ii) कुल प्राप्तियाँ | 92,000 |

हल:

बजट घाटा = कुल व्यय > कुल आय

Budget Deficit = Total Expenditure >Total Receipts

or

Budget Deficit = TE (RE + CE) > TR (RR + CR)

बजट घाटा = 1,00,000 > 92,000 करोड़ रुपए

= 8000 करोड़ रुपए उत्तर

प्रश्न 2.

निम्नलिखित आँकड़ों से बजट घाटा ज्ञात करें

| (मदें) | (करोड़ रुपए) |

| (i) राजस्व व्यय | 60,000 |

| (ii) पूँजीगत व्यय | 30,000 |

| (iii) राजस्व प्राप्तियाँ | 50,000 |

| (iv) पूँजीगत प्राप्तियाँ | 25,000 |

हल:

बजट घाटा = TE (RE + CE) > TR (RR + CR)

= 60,000 + 30,000 > 50,000 + 25,000 करोड़ रुपए

= 90,000 > 75000 करोड़ रुपए

= 15,000 करोड़ रुपए उत्तर

प्रश्न 3.

निम्नलिखित आँकड़ों से राजस्व घाटा ज्ञात करें

| (मदें) | (करोड़ रुपए) |

| (i) राज प्राप्तियाँ | 80,000 |

| (ii) राजस्व व्यय | 90,000 |

हल:

राजस्व घाटा = राजस्व व्यय – राजस्व प्राप्तियाँ (जब राजस्व व्यय > राजस्व प्राप्तियाँ)

(Revenue Deficit) = (RE) – (RR) जब RE > RR

= 90,000 – 80,000 करोड़ रुपए

= 10,000 करोड़ रुपए उत्तर

![]()

प्रश्न 4.

निम्नलिखित आँकड़ों से राजकोषीय घाटा ज्ञात करें

| (मदें) | (करोड़ रुपए) |

| (i) कुल व्यय | 75,000 |

| (ii) राजस्व प्राप्तियाँ | 60,000 |

| (iii) गैर-ऋण पूँजीगत प्राप्तियाँ | 5,000 |

हल:

राजकोषीय घाटा = बजट व्यय या कुल व्यय (राजस्व व्यय + पूँजीगत व्यय) – ऋण छोड़कर बजट प्राप्तियाँ या कुल प्राप्तियाँ (राजस्व प्राप्तियाँ + ऋण छोड़कर पूँजीगत प्राप्तियाँ) जब कुल व्यय > ऋण छोड़कर कुल प्राप्तियाँ

= 75,000 – (60,000 + 5000) करोड़ रुपए

= 75,000 – 65,000 करोड़ रुपए

= 10,000 करोड़ रुपए उत्तर

प्रश्न 5.

प्राथमिक घाटा ज्ञात करें-

| (मदें) | (करोड़ रुपए) |

| (i) राजकोषीय घाटा | 10,000 |

| (ii) सरकार द्वारा ब्याज का भुगतान | 600 |

हल:

प्राथमिक घाटा = राजकोषीय घाटा – ब्याज भुगतान

PD = FD – IP

= 10,000 – 600 करोड़ रुपए

= 9400 करोड़ रुपए उत्तर

प्रश्न 6.

एक सरकारी बजट में प्राथमिक घाटा 20,000 करोड़ रुपए है और व्याज भुगतान 8,000 करोड़ रुपए है। राजकोषीय घाटा कितना है?

हल:

राजकोषीय घाटा = प्राथमिक घाटा + ब्याज भुगतान

= 20,000 + 8,000 करोड़ रुपए

= 28,000 करोड़ रुपए उत्तर

प्रश्न 7.

एक सरकारी बजट में प्राथमिक घाटा 20,000 करोड़ रुपए है और ब्याज भुगतान 7,000 करोड़ रुपए है। राजकोषीय घाटा कितना है?

हल:

राजकोषीय घाटा = प्राथमिक घाटा + ब्याज भुगतान

= 20,000 + 7,000 करोड़ रुपए

= 27,000 करोड़ रुपए उत्तर

प्रश्न 8.

एक सरकारी बजट में राजस्व घाटा 60,000 करोड़ रुपए है और ऋण की वसूली 80,000 करोड़ रुपए है। राजकोषीय घाटा कितना है?

हल:

राजकोषीय घाटा = राजस्व घाटा – ऋण की वसूली

= 60,000 – 80,000 करोड़ रुपए

= (-)20,000 करोड़ रुपए उत्तर

प्रश्न 9.

एक सरकारी बजट 5,600 करोड़ रुपए का प्राथमिक घाटा दिखाता है। ब्याज भुगतान पर राजस्व व्यय 599 करोड़ रुपए है। राजकोषीय घाटा ज्ञात करें।

हल:

प्राथमिक घाटा = राजकोषीय घाटा – ब्याज भुगतान

5,600 करोड़ रुपए = राजकोषीय घाटा – 599 करोड़ रुपए

राजकोषीय घाटा = 5,600 करोड़ रुपए + 599 करोड़ रुपए = 6,199

= 6,199 करोड़ रुपए उत्तर

प्रश्न 10.

एक सरकारी बजट में राजस्व घाटा 60,000 करोड़ रुपए है और उधार 80,000 करोड़ रुपए है। राजकोषीय घाटा कितना है?

हल:

राजकोषीय घाटा = उधार और अन्य दायित्व = 80,000 करोड़ रुपए

प्रश्न 11.

एक सरकारी बजट में 4,400 करोड़ रुपए का प्राथमिक घाटा है। व्याज भुगतान पर राजस्व व्यय 400 करोड़ रुपए है। राजकोषीय घाटा कितना है?

हल:

राजकोषीय घाटा = प्राथमिक घाटा + ब्याज भुगतान

= 4,400 + 400

= 4,800 करोड़ रुपए उत्तर

प्रश्न 12.

एक सरकारी बजट में प्राथमिक घाटा 10,000 करोड़ रुपए है और ब्याज भुगतान 8,000 करोड़ रुपए है। राजकोषीय घाटा कितना है?

हल : राजकोषीय घाटा = प्राथमिक घाटा + ब्याज भुगतान

= 10,000 + 8,000

= 18,000 करोड़ रुपए उत्तर

![]()

प्रश्न 13.

एक सरकारी बजट में राजस्व घाटा 50,000 करोड़ रुपए है और उधार 75,000 करोड़ रुपए है। राजकोषीय घाटा कितना है?

हल:

राजकोषीय घाटा = उधार = 75,000 करोड़ रुपए उत्तर

प्रश्न 14.

एक सरकारी बजट में प्राथमिक घाटा 500 करोड़ रुपए है तथा ब्याज का भुगतान 200 करोड़ रुपए है। राजकोषीय घाटा कितना है?

हल:

प्राथमिक घाटा = राजकोषीय घाटा – ब्याज का भुगतान

500 करोड़ रुपए = राजकोषीय घाटा – 200 करोड़ रुपए

राजकोषीय घाटा = 500 करोड़ रुपए + 200 करोड़ रुपए

= 700 करोड़ रुपए उत्तर

प्रश्न 15.

सरकार के बजट में कुल व्यय 1500 करोड़ रुपए है। राजस्व आय 1100 करोड़ रुपए है तथा गैर-ऋण पूँजी आय 300 करोड़ रुपए है। राजकोषीय घाटा बताइए।

हल:

राजकोषीय घाटा = कुल व्यय – कुल प्राप्तियाँ (ऋण के अतिरिक्त)

= 1500 करोड़ रुपए – (1100 करोड़ रुपए + 300 करोड़ रुपए)

= 1500 करोड़ रुपए – 1400 करोड़ रुपए

= 100 करोड़ रुपए उत्तर

प्रश्न 16.

सीमांत उपभोग प्रवृत्ति 0.8 है। राष्ट्रीय आय में क्या वृद्धि होगी यदि

(a) सरकारी व्यय में 1000 रुपए की वृद्धि होती है?

(b) कर में 1000 रुपए की कटौती होती है?

हल:

(a) सरकारी व्यय गुणक = \(\frac{1}{1-c}=\frac{1}{1-0.8}=\frac{1}{0.2}\) = 5

राष्ट्रीय आय में वृद्धि = 5 × 1000

= 5,000 रुपए

वैकल्पिक रूप से,

राष्ट्रीय आय में वृद्धि =\(\frac{1}{1-c}\) ∆G = \(\frac{1}{1-0.8}\) × 1000 = \(\frac{1}{0.2}\) × 1000

= 5,000 रुपए

(b) कर गुणक = \(\frac{-c}{1-c}\) = \(\frac{0.8}{1-0.8}\) = \(\frac{0.8}{0.2}\) = 4

राष्ट्रीय आय में वृद्धि = 4 × 1000

= 4,000 रुपए

वैकल्पिक रूप से,

राष्ट्रीय आय में वृद्धि = \(\frac{-c}{1-c}\) ∆T = \(\frac{0.8}{1-0.8}\) × 1000

= 4,000 रुपए